মনিরুল ইসলাম একজন গ্রাজুয়েট বেকার। পাঁচ বছর ধরে একটি ব্যাংকে ঘুরছেন সামান্য কিছু ঋণের জন্য। তিনি ছোট্ট একটা ব্যবসা শুরু করতে চান। একটা সময় ব্যাংকটি তাকে তার ব্যবসাপ্রতিষ্ঠানের ট্রেড লাইসেন্সসহ কিছু কাগজপত্র (ডকুমেন্ট) দিতে বলেছিল। এসব ডকুমেন্ট নিয়ে তিনি ব্যাংকে গেলেন। তবে ব্যাংক তাকে বলল তারা ঋণ দিতে পারবে না। তার যদি রানিং (চলমান) ব্যবসা থাকে তাহলে সেই ব্যবসাকে আরও বড় করার জন্য ঋণ দেবে।

মনিরুল ইসলামের ওপর ‘আকাশ ভেঙে পড়লো’। তার কথা হলো, ‘আমি যদি ব্যবসা শুরুই করতে পারি, তাহলে ব্যাংকের পেছনে কেন পাঁচ বছর ঘুরলাম। আর কেন ব্যাংক আমাকে শেষ মুহূর্তে ছুঁড়ে ফেলল।’

এমন সমস্যা শুধু মনিরুল ইসলামের নয়, দেশের হাজারো তরুণ এই সমস্যায় ভুগছেন। তারা নিজের উদ্যোগে কিছু একটা করতে চেয়েও পারছেন না।

ক্ষুদ্র ও মাঝারি খাতে ঋণ বাড়ানোর জন্য বাংলাদেশ ব্যাংক বিভিন্ন ধরনের নীতি সহায়তা দিয়ে আসছে। উদ্দেশ্য হলো, দেশের প্রকট বেকার সমস্যা রোধ করতে যেন ক্ষুদ্র ও মাঝারি আকারের ব্যবসা-বাণিজ্য চালু হয়।

কারণ, বড় করপোরেট প্রতিষ্ঠানের চেয়ে ক্ষুদ্র ও মাঝারি আকারের প্রতিষ্ঠান বেশি শ্রমঘন। তবে সরকারের এই উদ্যোগে তেমন কাজ হচ্ছে না। প্রতিবছরই ক্ষুদ্র ও মাঝারি খাতে ঋণ কমছে।

অর্থনীতিবিদরা বলছেন, এই খাতে বিনিয়োগ বাড়াতে না পারলে বেকার সমস্যা কমানো সম্ভব নয়। তাই যেভাবেই হোক ক্ষুদ্র ও মাঝারি খাতে ঋণ প্রবৃদ্ধি বাড়াতেই হবে।

করপোরেট ঋণ বলতে বোঝায় বড় শিল্প, কোম্পানি ও নির্মাণ, অবকাঠামো, রপ্তানি প্রতিষ্ঠানসহ বড় ঋণ যা সাধারণত বড় প্রকল্প বাস্তবায়ন, সম্প্রসারণের খরচ যোগাতে দেওয়া হয়। আর এসএমই ঋণ হলো ক্ষুদ্র ও মাঝারি উদ্যোগগুলোকে দেয়া ঋণ, যা দেশীয় উৎপাদনশীলতা, স্থানীয় ব্যবসা বৃদ্ধি, কর্মসংস্থান সৃষ্টিতে কাজ করে।

কী বলছে পরিসংখ্যান

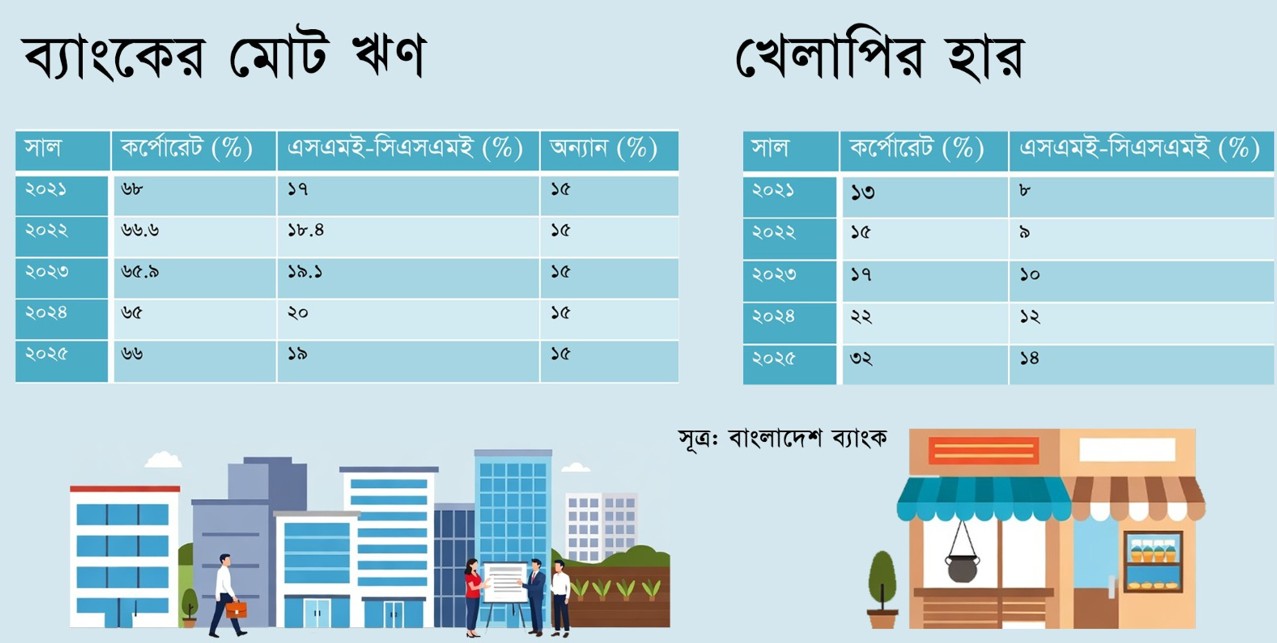

সম্প্রতি বাংলাদেশ ব্যাংকের পরিসংখ্যানে দেখা যায়, ব্যাংকিং খাতের মোট ঋণের মধ্যে করপোরেট ঋণ বাড়ছে। আর এক বছর সামান্য বাড়লে পরের বছরই কমেছে ক্ষুদ্র ও মাঝারি খাতের ঋণ। ২০২১ সালে মোট ঋণের প্রায় ১৯ শতাংশ ছিল ক্ষুদ্র ও মাঝারি খাতে। সে সময় প্রায় ৬৬ শতাংশ ঋণ বড় করপোরেট ও বড় ব্যবসায়িক প্রতিষ্ঠানের কাছে গেছে। বাকি প্রায় ১৫ শতাংশ ঋণ ছিল অন্যান্য খাতে। এর মধ্যে ছিল ভোক্তা ঋণ, কৃষি ঋণ, আবাসন ঋণ ও ব্যক্তিগত বিভিন্ন ধরনের ঋণ।

২০২২ সালে সিএসএমই খাতের অংশ কিছুটা বেড়ে প্রায় ২০ শতাংশে পৌঁছায়। একই সময়ে করপোরেট ঋণের অংশ ছিল আনুমানিক ৬৫ শতাংশের মতো। অন্যদিকে মোট ঋণের প্রায় ১৫ শতাংশ বিভিন্ন অন্যান্য খাতে বিতরণ করা হয়। এই সময়কে অনেক বিশ্লেষক সিএসএমই ঋণের জন্য তুলনামূলকভাবে স্থিতিশীল সময় হিসেবে উল্লেখ করেছেন।

২০২৩ সালে সিএসএমই খাতে ঋণের অংশ আবার কিছুটা কমে ১৯ দশমিক ১১ শতাংশে নেমে আসে। এ সময় করপোরেট ঋণের পরিমাণ ছিল প্রায় ৬৫ দশমিক ৯ শতাংশ। বাকি প্রায় ১৫ শতাংশ ঋণ অন্যান্য খাতে বিতরণ করা হয়।

২০২৪ সালে এই প্রবণতা আরও স্পষ্ট হয়। এই বছর মোট ব্যাংক ঋণের মধ্যে ক্ষুদ্র ও মাঝারি খাতের অংশ ছিল প্রায় ১৮ দশমকি ৪ শতাংশ। অর্থাৎ আগের বছরের তুলনায় এই খাতের অংশ আরও কমে যায়। একই সময়ে করপোরেট ঋণের অংশ দাঁড়ায় আনুমানিক প্রায় ৬৬ দশমিক ৬ শতাংশে এবং অন্যান্য খাতে ঋণের অংশ প্রায় ১৫ শতাংশের কাছাকাছি।

২০২৫ সালে এই খাতের ঋণের অংশ আরও কমে প্রায় ১৭ শতাংশের কাছাকাছি নেমে আসে। পরিসংখ্যানে দেখা যায়, বছরের শুরুতে এই অংশ প্রায় ১৬ দশমিক ৮৪ শতাংশে দাঁড়ায়। একই সময়ে করপোরেট ঋণের অংশ বেড়ে প্রায় ৬৮ শতাংশে পৌঁছায় এবং অন্যান্য খাতে ঋণ প্রায় ১৫ শতাংশের কাছাকাছি ছিল।

বাংলাদেশ ব্যাংকের এসব তথ্য বিশ্লেষণে দেখা যায়, দেশের ব্যাংক ঋণের বড় অংশই বড় ব্যবসা ও করপোরেট প্রতিষ্ঠানের হাতে চলে যায়। অন্যদিকে কর্মসংস্থান ও অর্থনৈতিক কর্মকাণ্ডে গুরুত্বপূর্ণ অবদান থাকা সত্ত্বেও ক্ষুদ্র ও মাঝারি খাত তুলনামূলকভাবে কম ঋণ পায়। সাম্প্রতিক বছরগুলোতে এই খাতের ঋণের অংশ ২০ শতাংশের কাছাকাছি অবস্থান থেকে ধীরে ধীরে কমে বর্তমানে প্রায় ১৭ থেকে ১৮ শতাংশের মধ্যে নেমে এসেছে।

কী বলছেন বিশেষজ্ঞরা

এই প্রবণতাকে দেশের অর্থনীতির জন্য হুমকি মনে করছেন নীতিনির্ধারকরা। বুধবার (১৭ মার্চ) এই বিষয়ে কথা হয় বেসরকারি গবেষণাপ্রতিষ্ঠান সেন্টার ফর পলিসি ডায়ালগের (সিপিডি) গবেষণা পরিচালক খন্দকার গোলাম মোয়াজ্জেমের সঙ্গে। তিনি সংবাদকে বলেন, ‘ক্ষুদ্র ও মাঝারি প্রতিষ্ঠানগুলো যে কাঠামোতে পরিচালিত হয় বাংলাদেশের ব্যাংকগুলো এই কাঠামোতে লোন দেবার জন্য প্রস্তুত নয়। কথাটাকে উল্টো করে বললে, এসএমই খাতের জন্য যে স্পেশালাইজড ফাইন্যান্সিয়াল ইনস্ট্রুমেন্ট দরকার সেসব ইনস্ট্রুমেন্ট তৈরি করার ক্ষেত্রে ব্যাংকগুলোর এক ধরনের অনিহা রয়েছে। যেমন- ব্যাংকগুলো লেজার (আর্থিক লেনদেনের মূল নথি) চায়, তার ক্যাস ফ্লো চায়, ফ্যাইনান্সিয়াল ব্যাকআপ দেখতে চায়, রেজিস্ট্রি-রেসিস্ট্রেশন দেখতে চায়। এসব দেখার জন্য আলাদা অ্যাকাউন্ট্যান্ট রাখা, আলাদা ডিজিটাল সিস্টেম রাখা যেগুলো ব্যাংকগুলোর জন্য ব্যয়বহুল। ব্যাংকগুলো এগুলো করতে অনিহা দেখায়।’

বাংলাদেশের বেকার সমস্যার বিষয় তুলে ধরে খন্দকার গোলাম মোয়াজ্জেম বলেন, ‘এসএমই খাতের বিশেষত হলো, এই খাতে প্রচুর পরিমাণ ইমপ্লয়মেন্ট জেনারেট হয়। তাই এই খাত অবশ্যই লোন পাওয়ার যোগ্য। ব্যাংকগুলোর উচিত হবে এই খাতের জন্য আলাদা স্পেশাল লোন তৈরি করা। এখন ব্যাংকগুলো যেটা করে, তারা বেশি করপোরেট বড় বড় খাতকে বেশি গুরুত্ব দেয়। সেই মানসিকতা খেতে বের হয়ে এসএমই কাস্টমাইজড ফাইনান্সিয়াল টুলসে জোর দেওয়া উচিত। আমার মনে হয়, সেন্ট্রাল ব্যাংকেরও উচিত ব্যাংকগুলোর সঙ্গে কাজ করে এই খাতকে বড় করা। প্রয়োজন হলে, বিদেশ থেকে এক্সপার্ট এনে ব্যাংকগুলোর সঙ্গে কাজ করতে হবে যাদের এসএমই খাতে ব্যাংক লোন নিয়ে কাজ করার অভিজ্ঞতা আছে। এছাড়া মালয়েশিয়া, ভিয়েতনামের স্ট্রাকচার ফলো করে এসএমই খাতে স্পেশালাইজড কাস্টমাইজড প্রডাক্ট ডেভলপ করতে পারি যাদের এই খাত নিয়ে কাজ করার অভিজ্ঞতা রয়েছে।’

এ প্রসঙ্গে বুধবার (১৭ মার্চ) কথা হয় এসএমই ফাউন্ডেশনের ব্যবস্থাপনা পরিচালক আনোয়ার হোসেন চৌধুরীর সঙ্গে। তিনি এই খাতের কিছু সমস্যা তুলে ধরে সংবাদকে বলেন, ‘এ ক্ষেত্রে আমাদের ব্যাংক ও আর্থিক প্রতিষ্ঠানগুলোর কমন বক্তব্য হলো, যেসব এসএমই উদ্যোক্ত লোন নিতে আসে তারা ব্যাংকেবল না বা তাদের লোন পাওয়ার যোগ্যতা নাই। অর্থাৎ তাদের প্রয়োজনীয় ডকুমেন্ট নাই তাই তাদের লোন দিতে পারছি না। আর এসএমই উদ্যোক্তাদের পক্ষ থেকে বক্তব্য হলো, ব্যাংকগুলো এতো পরিমাণ ডকুমেন্ট চায় যেটা তাদের পক্ষে দেওয়া সম্ভব নয়। অর্থাৎ ব্যাংক ও এসএমই উদ্যোক্তা দুই পক্ষের মধ্যে গ্যাপ আছে।’

এই খাতের উন্নয়নে এসএমই ফাউন্ডেশনের ব্যবস্থাপনা পরিচালক তার ব্যক্তিগত সুপারিশ দিয়ে বলেন, ‘আমার ব্যক্তিগত মতামত হলো, দেশের ব্যাংক ও আর্থিক প্রতিষ্ঠানগুলোর মানসিকতা পরিবর্তন করতে হবে। তারা এখনও উদ্যোক্তা বান্ধব হয়ে উঠেনি। তারা করপোরেটদের সঙ্গে কাজ করতে যতটা স্বাচ্ছন্দবোধ করেন ক্ষুদ্র ও মাঝারি উদ্যোক্তাদের সঙ্গে কাজ করতে ততটা স্বাচ্ছন্দবোধ করেন না। তাদের মনভাব পরিবর্তন করতে হবে। যদি তা তারা না করেন তাহলে এসএমই উদ্যোক্তারা লোন পাবেন না। এই খাত অবহেলিত অথচ এই খাতে খেলাপি ঋণ খুবই কম, খেলাপি হয় না বললেই চলে।’

সাধারণত বাংলাদেশের ব্যাংকগুলো ঋণ পোর্টফোলিওকে বিভিন্ন শ্রেণিতে ভাগ করে থাকে। এতে ঋণের উদ্দেশ্য, ঋণগ্রহীতার ধরন ও ঝুঁকি অনুযায়ী সেগুলো আলাদা করা হয়। এর ফলে একটি ব্যাংকের মোট ঋণের মধ্যে বিভিন্ন শ্রেণির ঋণের শেয়ার ও গঠনও আলাদা হয়।

বাংলাদেশ ব্যাংকের পরিসংখ্যানে দেখা যায়, মোট ঋণের করপোরেট ঋণের শেয়ার প্রায় ৪৮ শতাংশের কাছাকাছি। ক্ষুদ্র ও মাঝারি উদ্যোগ (এসএমই) ঋণের শেয়ার মোট ঋণের প্রায় ১৫ থেকে ১৮ শতাংশ। ব্যক্তিগত ঋণের শেয়ার মোট ঋণের প্রায় ২০ শতাংশের কাছাকাছি, যেখানে সাধারণ নাগরিকদের ব্যক্তিগত প্রয়োজনের জন্য ব্যাংক ঋণ নেয়া হয়।

এছাড়া বাসা নির্মাণ ঋণের শেয়ার মোট ঋণের প্রায় ৮ থেকে ১০ শতাংশ। অন্যান্য বা বিশেষায়িত ঋণের শেয়ার প্রায় ৪ থেকে ৭ শতাংশের মধ্যে থাকে এবং এতে কৃষি, পরিবহন, শিক্ষা, প্রকল্পভিত্তিক ঋণ অন্তর্ভুক্ত।

কোন ঋণে খেলাপির হার কত

দেশের মোট খেলাপি ঋণ ও কোন ব্যাংকে কত খেলাপি এসব তথ্য প্রকাশ করে বাংলাদেশ ব্যাংক। কিন্তু কোন খাতে কত খেলাপি- এমন সরাসরি তথ্য পাওয়া যায় না। তবে বাংলাদেশ ব্যাংকের বিভিন্ন তথ্য বিশ্লেষণ করে দেখা যায়, করপোরেট ঋণের চেয়ে ক্ষুদ্র ও মাঝারি খাতের ঋণে খেলাপির হার কম।

তথ্য বিশ্লেষণে দেখা যায়, ২০২৫ সালের মোট করপোরেট ঋণের প্রায় ৩২ শতাংশ খেলাপি হয়েছে। আর ক্ষুদ্র ও মাঝারি খাতের মোট ঋণের মধ্যে ১৪ শতাংশ খেলাপি হয়েছে। একইভাবে ২০২৪ সালে মোট করপোরেট ঋণের ২২ শতাংশ খেলাপি হয় আর ক্ষুদ্র ও মাঝারি খাতে খেলাপি হয় ১২ শতাংশ। ২০২৩ সালে মোট করপোরেট ঋণের মধ্যে প্রায় ১৭ শতাংশ খেলাপি হয়। আর আর ক্ষুদ্র ও মাঝারি খাতে খেলাপি হয় ১০ শতাংশ। ২০২২ সালে মোট করপোরেট ঋণের মধ্যে প্রায় ১৫ শতাংশ খেলাপি হয়। আর আর ক্ষুদ্র ও মাঝারি খাতে খেলাপি হয় ৯ শতাংশ। ২০২১ সালে মোট করপোরেট ঋণের মধ্যে প্রায় ১৩ শতাংশ খেলাপি হয়। আর আর ক্ষুদ্র ও মাঝারি খাতে খেলাপি হয় ৮ শতাংশ। অর্থাৎ, বিশ্লেষণে দেখা যায়, ক্ষুদ্র ও মাঝারি খাত খেলাপি কম হওয়ার পরও ঋণ পায় কম।

শুক্রবার, ১৯ জুন ২০২৬

প্রকাশের তারিখ : ১৮ মার্চ ২০২৬

মনিরুল ইসলাম একজন গ্রাজুয়েট বেকার। পাঁচ বছর ধরে একটি ব্যাংকে ঘুরছেন সামান্য কিছু ঋণের জন্য। তিনি ছোট্ট একটা ব্যবসা শুরু করতে চান। একটা সময় ব্যাংকটি তাকে তার ব্যবসাপ্রতিষ্ঠানের ট্রেড লাইসেন্সসহ কিছু কাগজপত্র (ডকুমেন্ট) দিতে বলেছিল। এসব ডকুমেন্ট নিয়ে তিনি ব্যাংকে গেলেন। তবে ব্যাংক তাকে বলল তারা ঋণ দিতে পারবে না। তার যদি রানিং (চলমান) ব্যবসা থাকে তাহলে সেই ব্যবসাকে আরও বড় করার জন্য ঋণ দেবে।

মনিরুল ইসলামের ওপর ‘আকাশ ভেঙে পড়লো’। তার কথা হলো, ‘আমি যদি ব্যবসা শুরুই করতে পারি, তাহলে ব্যাংকের পেছনে কেন পাঁচ বছর ঘুরলাম। আর কেন ব্যাংক আমাকে শেষ মুহূর্তে ছুঁড়ে ফেলল।’

এমন সমস্যা শুধু মনিরুল ইসলামের নয়, দেশের হাজারো তরুণ এই সমস্যায় ভুগছেন। তারা নিজের উদ্যোগে কিছু একটা করতে চেয়েও পারছেন না।

ক্ষুদ্র ও মাঝারি খাতে ঋণ বাড়ানোর জন্য বাংলাদেশ ব্যাংক বিভিন্ন ধরনের নীতি সহায়তা দিয়ে আসছে। উদ্দেশ্য হলো, দেশের প্রকট বেকার সমস্যা রোধ করতে যেন ক্ষুদ্র ও মাঝারি আকারের ব্যবসা-বাণিজ্য চালু হয়।

কারণ, বড় করপোরেট প্রতিষ্ঠানের চেয়ে ক্ষুদ্র ও মাঝারি আকারের প্রতিষ্ঠান বেশি শ্রমঘন। তবে সরকারের এই উদ্যোগে তেমন কাজ হচ্ছে না। প্রতিবছরই ক্ষুদ্র ও মাঝারি খাতে ঋণ কমছে।

অর্থনীতিবিদরা বলছেন, এই খাতে বিনিয়োগ বাড়াতে না পারলে বেকার সমস্যা কমানো সম্ভব নয়। তাই যেভাবেই হোক ক্ষুদ্র ও মাঝারি খাতে ঋণ প্রবৃদ্ধি বাড়াতেই হবে।

করপোরেট ঋণ বলতে বোঝায় বড় শিল্প, কোম্পানি ও নির্মাণ, অবকাঠামো, রপ্তানি প্রতিষ্ঠানসহ বড় ঋণ যা সাধারণত বড় প্রকল্প বাস্তবায়ন, সম্প্রসারণের খরচ যোগাতে দেওয়া হয়। আর এসএমই ঋণ হলো ক্ষুদ্র ও মাঝারি উদ্যোগগুলোকে দেয়া ঋণ, যা দেশীয় উৎপাদনশীলতা, স্থানীয় ব্যবসা বৃদ্ধি, কর্মসংস্থান সৃষ্টিতে কাজ করে।

কী বলছে পরিসংখ্যান

সম্প্রতি বাংলাদেশ ব্যাংকের পরিসংখ্যানে দেখা যায়, ব্যাংকিং খাতের মোট ঋণের মধ্যে করপোরেট ঋণ বাড়ছে। আর এক বছর সামান্য বাড়লে পরের বছরই কমেছে ক্ষুদ্র ও মাঝারি খাতের ঋণ। ২০২১ সালে মোট ঋণের প্রায় ১৯ শতাংশ ছিল ক্ষুদ্র ও মাঝারি খাতে। সে সময় প্রায় ৬৬ শতাংশ ঋণ বড় করপোরেট ও বড় ব্যবসায়িক প্রতিষ্ঠানের কাছে গেছে। বাকি প্রায় ১৫ শতাংশ ঋণ ছিল অন্যান্য খাতে। এর মধ্যে ছিল ভোক্তা ঋণ, কৃষি ঋণ, আবাসন ঋণ ও ব্যক্তিগত বিভিন্ন ধরনের ঋণ।

২০২২ সালে সিএসএমই খাতের অংশ কিছুটা বেড়ে প্রায় ২০ শতাংশে পৌঁছায়। একই সময়ে করপোরেট ঋণের অংশ ছিল আনুমানিক ৬৫ শতাংশের মতো। অন্যদিকে মোট ঋণের প্রায় ১৫ শতাংশ বিভিন্ন অন্যান্য খাতে বিতরণ করা হয়। এই সময়কে অনেক বিশ্লেষক সিএসএমই ঋণের জন্য তুলনামূলকভাবে স্থিতিশীল সময় হিসেবে উল্লেখ করেছেন।

২০২৩ সালে সিএসএমই খাতে ঋণের অংশ আবার কিছুটা কমে ১৯ দশমিক ১১ শতাংশে নেমে আসে। এ সময় করপোরেট ঋণের পরিমাণ ছিল প্রায় ৬৫ দশমিক ৯ শতাংশ। বাকি প্রায় ১৫ শতাংশ ঋণ অন্যান্য খাতে বিতরণ করা হয়।

২০২৪ সালে এই প্রবণতা আরও স্পষ্ট হয়। এই বছর মোট ব্যাংক ঋণের মধ্যে ক্ষুদ্র ও মাঝারি খাতের অংশ ছিল প্রায় ১৮ দশমকি ৪ শতাংশ। অর্থাৎ আগের বছরের তুলনায় এই খাতের অংশ আরও কমে যায়। একই সময়ে করপোরেট ঋণের অংশ দাঁড়ায় আনুমানিক প্রায় ৬৬ দশমিক ৬ শতাংশে এবং অন্যান্য খাতে ঋণের অংশ প্রায় ১৫ শতাংশের কাছাকাছি।

২০২৫ সালে এই খাতের ঋণের অংশ আরও কমে প্রায় ১৭ শতাংশের কাছাকাছি নেমে আসে। পরিসংখ্যানে দেখা যায়, বছরের শুরুতে এই অংশ প্রায় ১৬ দশমিক ৮৪ শতাংশে দাঁড়ায়। একই সময়ে করপোরেট ঋণের অংশ বেড়ে প্রায় ৬৮ শতাংশে পৌঁছায় এবং অন্যান্য খাতে ঋণ প্রায় ১৫ শতাংশের কাছাকাছি ছিল।

বাংলাদেশ ব্যাংকের এসব তথ্য বিশ্লেষণে দেখা যায়, দেশের ব্যাংক ঋণের বড় অংশই বড় ব্যবসা ও করপোরেট প্রতিষ্ঠানের হাতে চলে যায়। অন্যদিকে কর্মসংস্থান ও অর্থনৈতিক কর্মকাণ্ডে গুরুত্বপূর্ণ অবদান থাকা সত্ত্বেও ক্ষুদ্র ও মাঝারি খাত তুলনামূলকভাবে কম ঋণ পায়। সাম্প্রতিক বছরগুলোতে এই খাতের ঋণের অংশ ২০ শতাংশের কাছাকাছি অবস্থান থেকে ধীরে ধীরে কমে বর্তমানে প্রায় ১৭ থেকে ১৮ শতাংশের মধ্যে নেমে এসেছে।

কী বলছেন বিশেষজ্ঞরা

এই প্রবণতাকে দেশের অর্থনীতির জন্য হুমকি মনে করছেন নীতিনির্ধারকরা। বুধবার (১৭ মার্চ) এই বিষয়ে কথা হয় বেসরকারি গবেষণাপ্রতিষ্ঠান সেন্টার ফর পলিসি ডায়ালগের (সিপিডি) গবেষণা পরিচালক খন্দকার গোলাম মোয়াজ্জেমের সঙ্গে। তিনি সংবাদকে বলেন, ‘ক্ষুদ্র ও মাঝারি প্রতিষ্ঠানগুলো যে কাঠামোতে পরিচালিত হয় বাংলাদেশের ব্যাংকগুলো এই কাঠামোতে লোন দেবার জন্য প্রস্তুত নয়। কথাটাকে উল্টো করে বললে, এসএমই খাতের জন্য যে স্পেশালাইজড ফাইন্যান্সিয়াল ইনস্ট্রুমেন্ট দরকার সেসব ইনস্ট্রুমেন্ট তৈরি করার ক্ষেত্রে ব্যাংকগুলোর এক ধরনের অনিহা রয়েছে। যেমন- ব্যাংকগুলো লেজার (আর্থিক লেনদেনের মূল নথি) চায়, তার ক্যাস ফ্লো চায়, ফ্যাইনান্সিয়াল ব্যাকআপ দেখতে চায়, রেজিস্ট্রি-রেসিস্ট্রেশন দেখতে চায়। এসব দেখার জন্য আলাদা অ্যাকাউন্ট্যান্ট রাখা, আলাদা ডিজিটাল সিস্টেম রাখা যেগুলো ব্যাংকগুলোর জন্য ব্যয়বহুল। ব্যাংকগুলো এগুলো করতে অনিহা দেখায়।’

বাংলাদেশের বেকার সমস্যার বিষয় তুলে ধরে খন্দকার গোলাম মোয়াজ্জেম বলেন, ‘এসএমই খাতের বিশেষত হলো, এই খাতে প্রচুর পরিমাণ ইমপ্লয়মেন্ট জেনারেট হয়। তাই এই খাত অবশ্যই লোন পাওয়ার যোগ্য। ব্যাংকগুলোর উচিত হবে এই খাতের জন্য আলাদা স্পেশাল লোন তৈরি করা। এখন ব্যাংকগুলো যেটা করে, তারা বেশি করপোরেট বড় বড় খাতকে বেশি গুরুত্ব দেয়। সেই মানসিকতা খেতে বের হয়ে এসএমই কাস্টমাইজড ফাইনান্সিয়াল টুলসে জোর দেওয়া উচিত। আমার মনে হয়, সেন্ট্রাল ব্যাংকেরও উচিত ব্যাংকগুলোর সঙ্গে কাজ করে এই খাতকে বড় করা। প্রয়োজন হলে, বিদেশ থেকে এক্সপার্ট এনে ব্যাংকগুলোর সঙ্গে কাজ করতে হবে যাদের এসএমই খাতে ব্যাংক লোন নিয়ে কাজ করার অভিজ্ঞতা আছে। এছাড়া মালয়েশিয়া, ভিয়েতনামের স্ট্রাকচার ফলো করে এসএমই খাতে স্পেশালাইজড কাস্টমাইজড প্রডাক্ট ডেভলপ করতে পারি যাদের এই খাত নিয়ে কাজ করার অভিজ্ঞতা রয়েছে।’

এ প্রসঙ্গে বুধবার (১৭ মার্চ) কথা হয় এসএমই ফাউন্ডেশনের ব্যবস্থাপনা পরিচালক আনোয়ার হোসেন চৌধুরীর সঙ্গে। তিনি এই খাতের কিছু সমস্যা তুলে ধরে সংবাদকে বলেন, ‘এ ক্ষেত্রে আমাদের ব্যাংক ও আর্থিক প্রতিষ্ঠানগুলোর কমন বক্তব্য হলো, যেসব এসএমই উদ্যোক্ত লোন নিতে আসে তারা ব্যাংকেবল না বা তাদের লোন পাওয়ার যোগ্যতা নাই। অর্থাৎ তাদের প্রয়োজনীয় ডকুমেন্ট নাই তাই তাদের লোন দিতে পারছি না। আর এসএমই উদ্যোক্তাদের পক্ষ থেকে বক্তব্য হলো, ব্যাংকগুলো এতো পরিমাণ ডকুমেন্ট চায় যেটা তাদের পক্ষে দেওয়া সম্ভব নয়। অর্থাৎ ব্যাংক ও এসএমই উদ্যোক্তা দুই পক্ষের মধ্যে গ্যাপ আছে।’

এই খাতের উন্নয়নে এসএমই ফাউন্ডেশনের ব্যবস্থাপনা পরিচালক তার ব্যক্তিগত সুপারিশ দিয়ে বলেন, ‘আমার ব্যক্তিগত মতামত হলো, দেশের ব্যাংক ও আর্থিক প্রতিষ্ঠানগুলোর মানসিকতা পরিবর্তন করতে হবে। তারা এখনও উদ্যোক্তা বান্ধব হয়ে উঠেনি। তারা করপোরেটদের সঙ্গে কাজ করতে যতটা স্বাচ্ছন্দবোধ করেন ক্ষুদ্র ও মাঝারি উদ্যোক্তাদের সঙ্গে কাজ করতে ততটা স্বাচ্ছন্দবোধ করেন না। তাদের মনভাব পরিবর্তন করতে হবে। যদি তা তারা না করেন তাহলে এসএমই উদ্যোক্তারা লোন পাবেন না। এই খাত অবহেলিত অথচ এই খাতে খেলাপি ঋণ খুবই কম, খেলাপি হয় না বললেই চলে।’

সাধারণত বাংলাদেশের ব্যাংকগুলো ঋণ পোর্টফোলিওকে বিভিন্ন শ্রেণিতে ভাগ করে থাকে। এতে ঋণের উদ্দেশ্য, ঋণগ্রহীতার ধরন ও ঝুঁকি অনুযায়ী সেগুলো আলাদা করা হয়। এর ফলে একটি ব্যাংকের মোট ঋণের মধ্যে বিভিন্ন শ্রেণির ঋণের শেয়ার ও গঠনও আলাদা হয়।

বাংলাদেশ ব্যাংকের পরিসংখ্যানে দেখা যায়, মোট ঋণের করপোরেট ঋণের শেয়ার প্রায় ৪৮ শতাংশের কাছাকাছি। ক্ষুদ্র ও মাঝারি উদ্যোগ (এসএমই) ঋণের শেয়ার মোট ঋণের প্রায় ১৫ থেকে ১৮ শতাংশ। ব্যক্তিগত ঋণের শেয়ার মোট ঋণের প্রায় ২০ শতাংশের কাছাকাছি, যেখানে সাধারণ নাগরিকদের ব্যক্তিগত প্রয়োজনের জন্য ব্যাংক ঋণ নেয়া হয়।

এছাড়া বাসা নির্মাণ ঋণের শেয়ার মোট ঋণের প্রায় ৮ থেকে ১০ শতাংশ। অন্যান্য বা বিশেষায়িত ঋণের শেয়ার প্রায় ৪ থেকে ৭ শতাংশের মধ্যে থাকে এবং এতে কৃষি, পরিবহন, শিক্ষা, প্রকল্পভিত্তিক ঋণ অন্তর্ভুক্ত।

কোন ঋণে খেলাপির হার কত

দেশের মোট খেলাপি ঋণ ও কোন ব্যাংকে কত খেলাপি এসব তথ্য প্রকাশ করে বাংলাদেশ ব্যাংক। কিন্তু কোন খাতে কত খেলাপি- এমন সরাসরি তথ্য পাওয়া যায় না। তবে বাংলাদেশ ব্যাংকের বিভিন্ন তথ্য বিশ্লেষণ করে দেখা যায়, করপোরেট ঋণের চেয়ে ক্ষুদ্র ও মাঝারি খাতের ঋণে খেলাপির হার কম।

তথ্য বিশ্লেষণে দেখা যায়, ২০২৫ সালের মোট করপোরেট ঋণের প্রায় ৩২ শতাংশ খেলাপি হয়েছে। আর ক্ষুদ্র ও মাঝারি খাতের মোট ঋণের মধ্যে ১৪ শতাংশ খেলাপি হয়েছে। একইভাবে ২০২৪ সালে মোট করপোরেট ঋণের ২২ শতাংশ খেলাপি হয় আর ক্ষুদ্র ও মাঝারি খাতে খেলাপি হয় ১২ শতাংশ। ২০২৩ সালে মোট করপোরেট ঋণের মধ্যে প্রায় ১৭ শতাংশ খেলাপি হয়। আর আর ক্ষুদ্র ও মাঝারি খাতে খেলাপি হয় ১০ শতাংশ। ২০২২ সালে মোট করপোরেট ঋণের মধ্যে প্রায় ১৫ শতাংশ খেলাপি হয়। আর আর ক্ষুদ্র ও মাঝারি খাতে খেলাপি হয় ৯ শতাংশ। ২০২১ সালে মোট করপোরেট ঋণের মধ্যে প্রায় ১৩ শতাংশ খেলাপি হয়। আর আর ক্ষুদ্র ও মাঝারি খাতে খেলাপি হয় ৮ শতাংশ। অর্থাৎ, বিশ্লেষণে দেখা যায়, ক্ষুদ্র ও মাঝারি খাত খেলাপি কম হওয়ার পরও ঋণ পায় কম।

আপনার মতামত লিখুন