বিশ্বব্যাপী ডিজিটাল অর্থনীতির দ্রুত বিস্তারের যুগে আন্তর্জাতিক পেমেন্ট গেইটওয়ে এখন ব্যবসা ও ফ্রিল্যান্সিংয়ের অপরিহার্য অংশ। কিন্তু প্রায় এক যুগের বেশি সময় ধরে আলোচনায় থাকলেও বাংলাদেশে এখনো কার্যক্রম শুরু করেনি পেপ্যাল, স্ট্রাইপের মতো বিশ্বের বড় প্ল্যাটফর্মগুলো। সরকার ও সংশ্লিষ্ট সংস্থাগুলোর সঙ্গে আলোচনা চললেও বাস্তবায়নে বারবার বিলম্ব হচ্ছে। এর প্রভাব পড়ছে দেশের উদ্যোক্তা ও ফ্রিল্যান্সারদের ওপর, যারা দেশের গন্ডি পেরিয়ে বহির্বিশ্বে ব্যবসা পরিচালনা ও কাজ করে দেশে রেমিট্যান্স বা বিদেশী মুদ্রা আনছেন।

শরিফুল ইসলাম একজন ছোট উদ্যোক্তা। তিনি বিশ্বের সবচেয়ে বড় ইকমার্স প্রতিষ্ঠান অ্যামাজনে পণ্য বিক্রি করেন। এর জন্য তাকে যুক্তরাষ্ট্রে এলএলসি বা লিমিটেড লায়াবিলিটি কোম্পানি খুলতে হয়েছে। এটি খোলা ও রক্ষণাবেক্ষণের জন্য প্রথমেই প্রায় ১ লাখ টাকা খরচ করতে হয়েছে। অর্থাৎ ব্যবসা শুরুর আগেই শুধু কোম্পানি রেজিস্ট্রেশনের জন্যই এই খরচ হয়েছে তার। এখন প্রশ্ন হলো, যেসব তরুণ উদ্যোক্তা এই ব্যবসা করতে চান তারা প্রথমেই এতো টাকা কোথায় পাবেন?

এখানেই আলোচনায় আসে পেমেন্ট গেটওয়ে। শুধু একটা পেমেন্ট গেটওয়ে অ্যাকাউন্ট পাওয়ার জন্যই একজন উদ্যোক্তাকে যুক্তরাষ্ট্রে কোম্পানি রেজিস্ট্রেশন করতে হচ্ছে। কারণ, এসব জনপ্রিয় পেমেন্ট গেটওয়েগুলোতে অ্যাকাউন্ট খোলার জন্য যুক্তরাষ্ট্রে কোম্পানি খুলতে হয়। তাহলেই তারা এসব গেটওয়ে ব্যবহারের অনুমতি পাবেন।

এক্ষেত্রে যদি বাংলাদেশের সঙ্গে এসব পেমেন্ট গেটওয়েগুলোর চুক্তি থাকতো বা বাংলাদেশে শাখা থাকতো তাহলে বাংলাদেশী পেমেন্ট গেটওয়ে অ্যাকাউন্ট দিয়ে সারা বিশ্বের গ্রাহকদের সঙ্গে লেনদেন করা যেত। যুক্তরাষ্ট্রে কোম্পানি খোলার মতো ঝামেলা থাকতো না।

একই সমস্যা ফ্রিল্যান্সারদের ক্ষেত্রেও। তারা কাজ করার পর ক্লায়েন্টের পেমেন্ট নেয়ার জন্য নির্ভর করেন পেওনিয়ার, ওয়াইজ, মারকারি ও এনসেভের মতো প্রতিষ্ঠানগুলোর উপর। এর মধ্যে সবচেয়ে বেশি ব্যবহৃত হয় পেওনিয়ার। আর সম্প্রতি বাংলাদেশে কাজ শুরু করেছে এনসেভও। যদি কোনো সমস্যার কারণে এসব অ্যাকাউন্ট বন্ধ হয়ে যায় তাহলে বিকল্প আর কিছুই থাকে না। তখন একজন ফ্রিল্যান্সারের সারা জীবনের আয়ের উৎস বন্ধ হয়ে যায়।

সমস্যা এখানেই শেষ নয়। ধরুন, একজন ফ্রিল্যান্সার বাইরের ক্লায়েন্টের কাজ করেন এবং পেমেন্ট নেন। তখন পেওনিয়ার, এনসেভ ইত্যাদি কাজ করে। কিন্তু যদি কোনো কারণে সেই ফ্রিল্যান্সার বাইরের দেশের কাউকে দিয়ে কোনো কাজ করাতে চান, তখন এসব অ্যাকাউন্ট দিয়ে হবে না। কারণ এসব অ্যাকাউন্ট শুধু পেমেন্ট রিসিভ করতে পারে, কাউকে পেমেন্ট দিতে পারে না। এ ক্ষেত্রে যদি পেপ্যাল, স্ট্রাইপের মতো পেমেন্ট গেটওয়ের অ্যাকাউন্ট থাকতো তাহলে কোনো বাধা ছাড়াই যেকোনো দেশ থেকে পেমেন্ট রিসিভও করতে পারতেন, আর তিনি নিজে যেকোনো দেশে পেমেন্টও করতে পারতেন। এখানে যুক্তরাষ্ট্রের এলএলসি কোম্পানি খুলে বিজনেস অ্যাকাউন্ট নিয়ে পেমেন্ট গেইটওয়ে চালু করতে হতো না।

জনপ্রিয় পেমেন্ট গেইটওয়েগুলো কী কী?

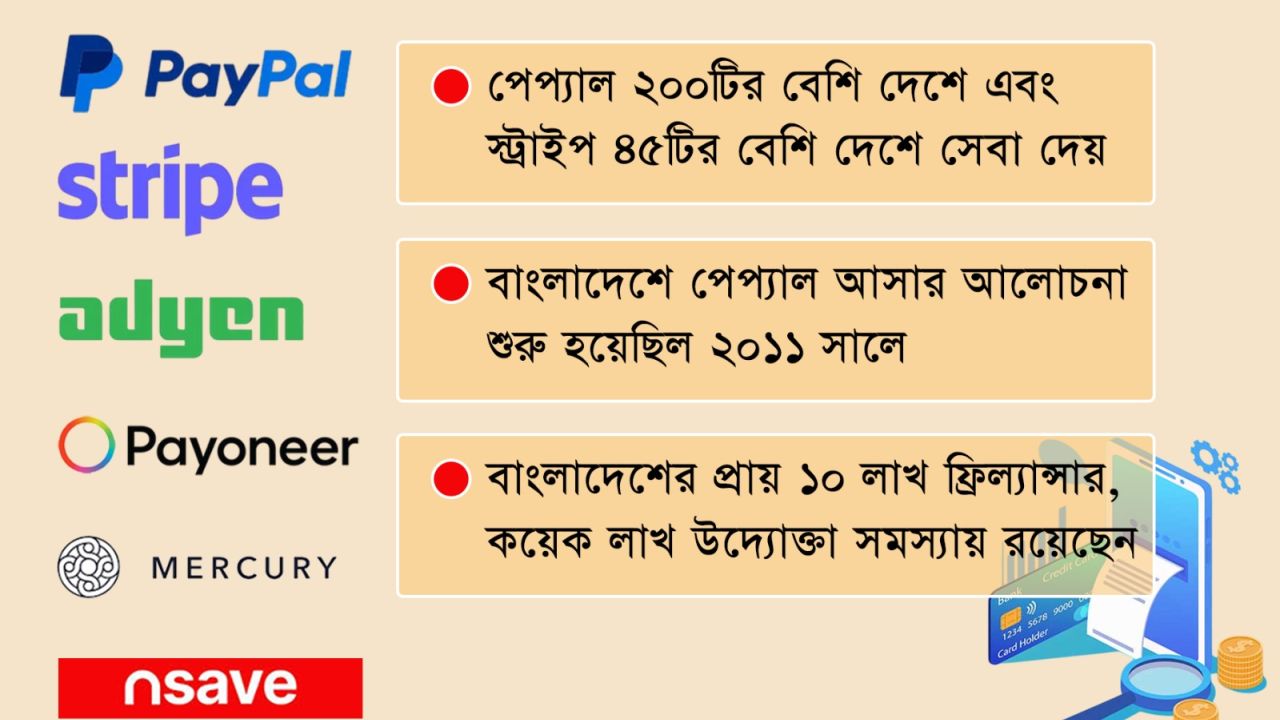

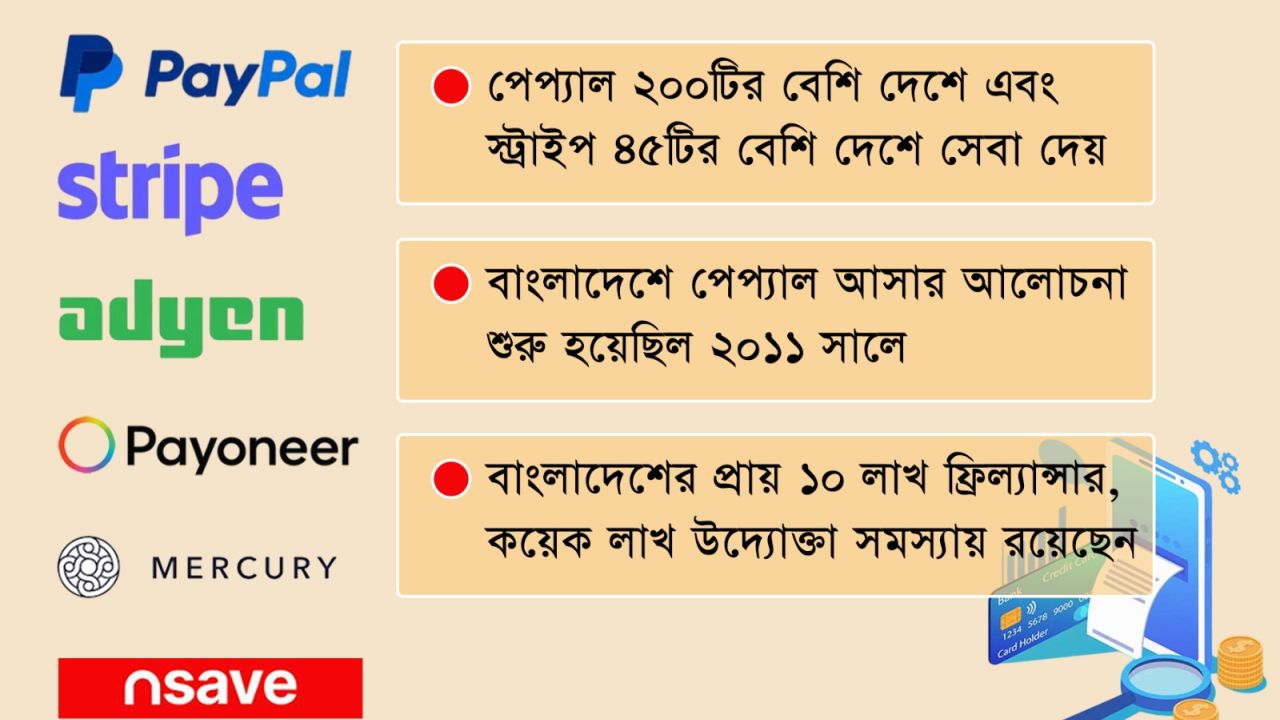

বর্তমানে বিশ্বে সবচেয়ে জনপ্রিয় আন্তর্জাতিক পেমেন্ট গেইটওয়ের মধ্যে রয়েছে পেপ্যাল, স্ট্রাইপ, অ্যাডিয়েন, চেকআউট এবং টু-চেকআউট ইত্যাদি। এসব প্ল্যাটফর্ম শতাধিক দেশে কার্যক্রম পরিচালনা করে এবং বহুমুদ্রা লেনদেন, কার্ড পেমেন্ট ও ডিজিটাল ওয়ালেট সাপোর্ট দিয়ে থাকে। বিশেষ করে পেপ্যাল ২০০টির বেশি দেশে ব্যবহারযোগ্য এবং স্ট্রাইপ ৪৫টির বেশি দেশে সরাসরি সেবা দেয়।

বাংলাদেশে আসার আলোচনা কবে থেকে?

বাংলাদেশে পেপ্যাল আসার আলোচনা শুরু হয়েছিল ২০১১ সালে। তৎকালীণ অর্থমন্ত্রী আবুল মাল আবদুল মুহিত দেশে পেপ্যাল চালুর প্রতিশ্রুতি দেন এবং সেই সময় থেকেই সরকার ও পেপালের মধ্যে প্রাথমিক আলোচনা শুরু হয়।

এরপর কয়েক বছর ধরে বিষয়টি বারবার আলোচনায় আসে, কিন্তু বিভিন্ন নীতিগত, প্রযুক্তিগত ও নিয়ন্ত্রন জটিলতার কারণে তা এগোয়নি।

পরে ২০১৭ সালে বিষয়টি নতুন করে গতি পায়, যখন সরকার আনুষ্ঠানিকভাবে পেপ্যাল চালুর উদ্যোগ নেয় এবং মার্চ ২০১৭ থেকে কার্যকর প্রস্তুতি শুরু হয়। কিন্তু সেখানেই শেষ। পরে আর আগ্রগতি হয়নি।

এরপর ২০২৪ সালের ৫ আগষ্ট শেখ হাসিনার সরকার পতনের পর অন্তর্বতীকালীন সরকার দায়িত্ব নেয়। তখন আবার পেপ্যাল চালু করার উদ্যোগ শুরু হয়। পরের বছর অর্থাৎ ২০২৫ সালের বিভিন্ন আন্তর্জাতিক ফোরামেও এ বিষয়টি আলোচনায় উঠে আসে এবং বাংলাদেশ সরকার সক্রিয়ভাবে এসব প্রতিষ্ঠানের সঙ্গে যোগাযোগ জোরদার করে। তখন পেপ্যালের প্রতিনিধিরাও বাংলাদেশে আসে এবং সরকারের বিভিন্ন অংশীজনের সঙ্গে আলোচনা করেন।

এরপর ২০২৬ সালের জানুয়ারিতে দাভোসে বিশ্ব অর্থনৈতিক ফোরামের সাইডলাইনে পেপ্যালের সঙ্গে বাংলাদেশের প্রতিনিধিদের বৈঠক হয়। সেখানে প্রতিষ্ঠানটি নীতিগতভাবে বাংলাদেশে আসার আগ্রহ প্রকাশ করে। তবে তারা জানায়, নতুন বাজারে প্রবেশের আগে তাদের দীর্ঘ প্রক্রিয়া অনুসরণ করতে হয়। তারা সেটা করে বাংলাদেশে ব্যবসা শুরু করবে।

সেসময় বাংলাদেশ ব্যাংকের ততকালীন গভর্নর আহসান এইচ মনসুরও জানান, পেপ্যাল বাংলাদেশে কার্যক্রম শুরু করতে আগ্রহী এবং এটি চালু হলে ক্ষুদ্র উদ্যোক্তারা সহজে আন্তর্জাতিক বাজারে পণ্য বিক্রি করতে পারবেন।তখন আরও জানানো হয় আন্তর্জাতিক পেমেন্ট প্ল্যাটফর্মগুলোর সঙ্গে সংযুক্ত হওয়ার উদ্যোগ নিয়েছে সরকার, যাতে দেশীয় ক্ষুদ্র ও মাঝারি উদ্যোক্তারা সহজে বৈশ্বিক বাজারে প্রবেশ করতে পারেন। তবে সেই সরকারের আমলেও চালু হয়নি পেপ্যাল।

বর্তমানে সরকার কী বলছে?

২০২৬ সালের ফেব্রুয়ারিতে নির্বাচনের পর বিএনপি সরকারে আসে। শুরুতেই এই সরকার বিষয়টিকে গুরুত্বের সঙ্গে নেয়। জানা গেছে, প্রধানমন্ত্রী ইতোমধ্যেই আইসিটি উপদেষ্ঠাকে প্রধান করে একটি কমিটি গঠন করেছেন পেপ্যাল চালুর বিষয়ে কাজ করার জন্য। এই কমিটিতে বাংলাদেশ ব্যাংকের গভর্নরও রয়েছেন।

গতকাল মঙ্গলবার এই বিষয়ে কথা হয় তথ্য ও যোগাযোগ প্রযুক্তি বিভাগের সচিবের রুটিন দায়িত্বে থাকা মোঃ মামুনুর রশীদ ভূঞার সঙ্গে। তিনি সংবাদকে বলেন, ‘বিষয়টি নিয়ে ইতোমধ্যেই একটি কমিটি গঠন করা হয়েছে। এর প্রধান হিসেবে রয়েছেন প্রধানমন্ত্রীর আইসিটি বিষয়ক উপদেষ্টা রেহান আসিফ আসাদ। এ ক্ষেত্রে বাংলাদেশ ব্যাংকের ভূমিকা অত্যন্ত গুরুত্বপূর্ণ। তাই গভর্নরকেও এই কমিটিতে রাখা হয়েছে। আশা করি, দ্রুত বিষয়টি নিয়ে কাজ শুরু হবে।’

বাংলাদেশ ব্যাংকের গভর্নরের সঙ্গে যোগাযোগের চেষ্টা করে তাকে পাওয়া যায়নি। তবে বাংলাদেশ ব্যাংকের মুখপাত্র আরিফ হোসেন খান সংবাদকে জানান, ‘ঈদের আগে প্রধানমন্ত্রীর আইসিটি বিষয়ক উপদেষ্টা গভর্নর মহাদয়ের সঙ্গে যোগাযোগ করেছিলেন এই বিষয়ে আলোচনার জন্য। তবে সেদিন প্রধানমন্ত্রীর সঙ্গে জরুরি মিটিং পড়ে যায় আইসিটি বিষয়ক উপদেষ্টার। তাই পেপ্যাল বিষয়ের মিটিংটি আর হয়নি। পরে আইসিটি বিষয়ক উপদেষ্টা জানান ঈদের পর মিটিংটি হবে। হয়তো আমরা খুব শিগগিরই বিষয়টি নিয়ে আলোচনায় বসবো।’

চালু না হওয়ার কারণ কী?

দীর্ঘদিন ধরে আলোচনা চলার পরও পেপালসহ এসব পেমেন্ট গেটওয়ে চালু না হওয়ার সম্ভাব্য একাধিক কারণ থাকতে পারে বলে জানাচ্ছেন বিশেষজ্ঞরা। তারা বলছেন, বাংলাদেশ ব্যাংকের নিয়ন্ত্রণ কাঠামোর কারণেই এসব পেমেন্ট গেইটওয়ে দেশে আসতে পারছে না। বাংলাদেশে বৈদেশিক লেনদেন খুব কঠোরভাবে নিয়ন্ত্রিত। প্রতিটি ডলার লেনদেন ব্যাংকের মাধ্যমে অনুমোদন ও নজরদারির আওতায় থাকে। ফলে পেপ্যালের মতো প্ল্যাটফর্মের স্বয়ংক্রিয়, দ্রুত এবং ছোট ছোট অসংখ্য লেনদেন পরিচালনা করা কঠিন হয়ে পড়ে।

আর আন্তর্জাতিক পেমেন্ট সিস্টেমে যেভাবে স্বাধীনভাবে অর্থ পাঠানো ও গ্রহণ করা হয়, সেই স্বাধীনতা বাংলাদেশের বর্তমান নীতিমালার সঙ্গে পুরোপুরি ‘সামঞ্জস্যপূর্ণ নয়’।

তারা আরও বলছেন, বাংলাদেশি মুদ্রা (টাকা) পুরোপুরি কনভার্টিবল কারেন্সি না। অর্থাৎ এটি আন্তর্জাতিক বাজারে অবাধে রূপান্তরযোগ্য নয়। এই কারণে পেপ্যাল বা স্ট্রাইপের মতো প্রতিষ্ঠানগুলো সহজে ফান্ড মুভমেন্ট, সেটেলমেন্ট ও আন্তর্জাতিক ট্রানজেকশন প্রসেস করতে পারে না।

আরেকটি বড় সমস্যা হলো ব্যাংকিং অবকাঠামো। পেপ্যালের মতো প্ল্যাটফর্মে ‘চার্জব্যাক’ বা ‘রিফান্ড’ অত্যন্ত গুরুত্বপূর্ণ। যদি কেউ প্রতারণা করে, কোম্পানিকে সরাসরি ব্যবহারকারীর ব্যাংক অ্যাকাউন্ট থেকে টাকা ফেরত নিতে হয়। বাংলাদেশে এখনো সেই ধরনের ডিরেক্ট ডেবিট বা স্বয়ংক্রিয় অর্থ কাটার ব্যবস্থা পুরোপুরি কার্যকর নয়, যা পেপ্যালের জন্য ঝুঁকি তৈরি করে।

এছাড়াও, আন্তর্জাতিক পেমেন্ট কোম্পানিগুলো কঠোরভাবে এএমএল (অ্যান্টি মানি লন্ডারিং) এবং কেওয়াইসি (নো ইওর কাস্টমার) নিয়ম মেনে চলে। বাংলাদেশে এসব ক্ষেত্রে অগ্রগতি হলেও এখনো আন্তর্জাতিক মানে পুরোপুরি পৌঁছায়নি বলে ধারণা করা হয়। ফলে প্রতিষ্ঠানগুলো ঝুঁকি নিতে চায় না, বলছেন বিশেষজ্ঞরা।

বিশ্বের বড় বড় আন্তর্জাতিক জার্নালের বিশ্লেষণে দেখা যায়, অনেকে ভাবেন ‘বাংলাদেশে ইউজার কম’ বলেই এসব কোম্পানি আসছে না। বাস্তবে বিষয়টা উল্টো। বাংলাদেশ বিশ্বের অন্যতম বড় ফ্রিল্যান্সিং মার্কেট। বাংলাদেশে প্রায় ১০ লাখ ফ্রিল্যান্সার ও কয়েক লাখ উদ্যোক্তা বিভিন্ন মার্কেটপ্লেসে কাজ করছে। কিন্তু সমস্যা হলো, পেমেন্টের আনুষ্ঠানিক কাঠামো দুর্বল, আন্তর্জাতিক লেনদেনের নিয়ম জটিল, ব্যবসায়িক পরিবেশ পুরোপুরি প্রস্তুত না হওয়ার কারণে প্রতিষ্ঠানগুলো বাংলাদেশকে এখনো ‘পুরোপুরি প্রস্তুত বাজার’ হিসেবে দেখা হয় না।

বৃহস্পতিবার, ২৬ মার্চ ২০২৬

প্রকাশের তারিখ : ২৬ মার্চ ২০২৬

বিশ্বব্যাপী ডিজিটাল অর্থনীতির দ্রুত বিস্তারের যুগে আন্তর্জাতিক পেমেন্ট গেইটওয়ে এখন ব্যবসা ও ফ্রিল্যান্সিংয়ের অপরিহার্য অংশ। কিন্তু প্রায় এক যুগের বেশি সময় ধরে আলোচনায় থাকলেও বাংলাদেশে এখনো কার্যক্রম শুরু করেনি পেপ্যাল, স্ট্রাইপের মতো বিশ্বের বড় প্ল্যাটফর্মগুলো। সরকার ও সংশ্লিষ্ট সংস্থাগুলোর সঙ্গে আলোচনা চললেও বাস্তবায়নে বারবার বিলম্ব হচ্ছে। এর প্রভাব পড়ছে দেশের উদ্যোক্তা ও ফ্রিল্যান্সারদের ওপর, যারা দেশের গন্ডি পেরিয়ে বহির্বিশ্বে ব্যবসা পরিচালনা ও কাজ করে দেশে রেমিট্যান্স বা বিদেশী মুদ্রা আনছেন।

শরিফুল ইসলাম একজন ছোট উদ্যোক্তা। তিনি বিশ্বের সবচেয়ে বড় ইকমার্স প্রতিষ্ঠান অ্যামাজনে পণ্য বিক্রি করেন। এর জন্য তাকে যুক্তরাষ্ট্রে এলএলসি বা লিমিটেড লায়াবিলিটি কোম্পানি খুলতে হয়েছে। এটি খোলা ও রক্ষণাবেক্ষণের জন্য প্রথমেই প্রায় ১ লাখ টাকা খরচ করতে হয়েছে। অর্থাৎ ব্যবসা শুরুর আগেই শুধু কোম্পানি রেজিস্ট্রেশনের জন্যই এই খরচ হয়েছে তার। এখন প্রশ্ন হলো, যেসব তরুণ উদ্যোক্তা এই ব্যবসা করতে চান তারা প্রথমেই এতো টাকা কোথায় পাবেন?

এখানেই আলোচনায় আসে পেমেন্ট গেটওয়ে। শুধু একটা পেমেন্ট গেটওয়ে অ্যাকাউন্ট পাওয়ার জন্যই একজন উদ্যোক্তাকে যুক্তরাষ্ট্রে কোম্পানি রেজিস্ট্রেশন করতে হচ্ছে। কারণ, এসব জনপ্রিয় পেমেন্ট গেটওয়েগুলোতে অ্যাকাউন্ট খোলার জন্য যুক্তরাষ্ট্রে কোম্পানি খুলতে হয়। তাহলেই তারা এসব গেটওয়ে ব্যবহারের অনুমতি পাবেন।

এক্ষেত্রে যদি বাংলাদেশের সঙ্গে এসব পেমেন্ট গেটওয়েগুলোর চুক্তি থাকতো বা বাংলাদেশে শাখা থাকতো তাহলে বাংলাদেশী পেমেন্ট গেটওয়ে অ্যাকাউন্ট দিয়ে সারা বিশ্বের গ্রাহকদের সঙ্গে লেনদেন করা যেত। যুক্তরাষ্ট্রে কোম্পানি খোলার মতো ঝামেলা থাকতো না।

একই সমস্যা ফ্রিল্যান্সারদের ক্ষেত্রেও। তারা কাজ করার পর ক্লায়েন্টের পেমেন্ট নেয়ার জন্য নির্ভর করেন পেওনিয়ার, ওয়াইজ, মারকারি ও এনসেভের মতো প্রতিষ্ঠানগুলোর উপর। এর মধ্যে সবচেয়ে বেশি ব্যবহৃত হয় পেওনিয়ার। আর সম্প্রতি বাংলাদেশে কাজ শুরু করেছে এনসেভও। যদি কোনো সমস্যার কারণে এসব অ্যাকাউন্ট বন্ধ হয়ে যায় তাহলে বিকল্প আর কিছুই থাকে না। তখন একজন ফ্রিল্যান্সারের সারা জীবনের আয়ের উৎস বন্ধ হয়ে যায়।

সমস্যা এখানেই শেষ নয়। ধরুন, একজন ফ্রিল্যান্সার বাইরের ক্লায়েন্টের কাজ করেন এবং পেমেন্ট নেন। তখন পেওনিয়ার, এনসেভ ইত্যাদি কাজ করে। কিন্তু যদি কোনো কারণে সেই ফ্রিল্যান্সার বাইরের দেশের কাউকে দিয়ে কোনো কাজ করাতে চান, তখন এসব অ্যাকাউন্ট দিয়ে হবে না। কারণ এসব অ্যাকাউন্ট শুধু পেমেন্ট রিসিভ করতে পারে, কাউকে পেমেন্ট দিতে পারে না। এ ক্ষেত্রে যদি পেপ্যাল, স্ট্রাইপের মতো পেমেন্ট গেটওয়ের অ্যাকাউন্ট থাকতো তাহলে কোনো বাধা ছাড়াই যেকোনো দেশ থেকে পেমেন্ট রিসিভও করতে পারতেন, আর তিনি নিজে যেকোনো দেশে পেমেন্টও করতে পারতেন। এখানে যুক্তরাষ্ট্রের এলএলসি কোম্পানি খুলে বিজনেস অ্যাকাউন্ট নিয়ে পেমেন্ট গেইটওয়ে চালু করতে হতো না।

জনপ্রিয় পেমেন্ট গেইটওয়েগুলো কী কী?

বর্তমানে বিশ্বে সবচেয়ে জনপ্রিয় আন্তর্জাতিক পেমেন্ট গেইটওয়ের মধ্যে রয়েছে পেপ্যাল, স্ট্রাইপ, অ্যাডিয়েন, চেকআউট এবং টু-চেকআউট ইত্যাদি। এসব প্ল্যাটফর্ম শতাধিক দেশে কার্যক্রম পরিচালনা করে এবং বহুমুদ্রা লেনদেন, কার্ড পেমেন্ট ও ডিজিটাল ওয়ালেট সাপোর্ট দিয়ে থাকে। বিশেষ করে পেপ্যাল ২০০টির বেশি দেশে ব্যবহারযোগ্য এবং স্ট্রাইপ ৪৫টির বেশি দেশে সরাসরি সেবা দেয়।

বাংলাদেশে আসার আলোচনা কবে থেকে?

বাংলাদেশে পেপ্যাল আসার আলোচনা শুরু হয়েছিল ২০১১ সালে। তৎকালীণ অর্থমন্ত্রী আবুল মাল আবদুল মুহিত দেশে পেপ্যাল চালুর প্রতিশ্রুতি দেন এবং সেই সময় থেকেই সরকার ও পেপালের মধ্যে প্রাথমিক আলোচনা শুরু হয়।

এরপর কয়েক বছর ধরে বিষয়টি বারবার আলোচনায় আসে, কিন্তু বিভিন্ন নীতিগত, প্রযুক্তিগত ও নিয়ন্ত্রন জটিলতার কারণে তা এগোয়নি।

পরে ২০১৭ সালে বিষয়টি নতুন করে গতি পায়, যখন সরকার আনুষ্ঠানিকভাবে পেপ্যাল চালুর উদ্যোগ নেয় এবং মার্চ ২০১৭ থেকে কার্যকর প্রস্তুতি শুরু হয়। কিন্তু সেখানেই শেষ। পরে আর আগ্রগতি হয়নি।

এরপর ২০২৪ সালের ৫ আগষ্ট শেখ হাসিনার সরকার পতনের পর অন্তর্বতীকালীন সরকার দায়িত্ব নেয়। তখন আবার পেপ্যাল চালু করার উদ্যোগ শুরু হয়। পরের বছর অর্থাৎ ২০২৫ সালের বিভিন্ন আন্তর্জাতিক ফোরামেও এ বিষয়টি আলোচনায় উঠে আসে এবং বাংলাদেশ সরকার সক্রিয়ভাবে এসব প্রতিষ্ঠানের সঙ্গে যোগাযোগ জোরদার করে। তখন পেপ্যালের প্রতিনিধিরাও বাংলাদেশে আসে এবং সরকারের বিভিন্ন অংশীজনের সঙ্গে আলোচনা করেন।

এরপর ২০২৬ সালের জানুয়ারিতে দাভোসে বিশ্ব অর্থনৈতিক ফোরামের সাইডলাইনে পেপ্যালের সঙ্গে বাংলাদেশের প্রতিনিধিদের বৈঠক হয়। সেখানে প্রতিষ্ঠানটি নীতিগতভাবে বাংলাদেশে আসার আগ্রহ প্রকাশ করে। তবে তারা জানায়, নতুন বাজারে প্রবেশের আগে তাদের দীর্ঘ প্রক্রিয়া অনুসরণ করতে হয়। তারা সেটা করে বাংলাদেশে ব্যবসা শুরু করবে।

সেসময় বাংলাদেশ ব্যাংকের ততকালীন গভর্নর আহসান এইচ মনসুরও জানান, পেপ্যাল বাংলাদেশে কার্যক্রম শুরু করতে আগ্রহী এবং এটি চালু হলে ক্ষুদ্র উদ্যোক্তারা সহজে আন্তর্জাতিক বাজারে পণ্য বিক্রি করতে পারবেন।তখন আরও জানানো হয় আন্তর্জাতিক পেমেন্ট প্ল্যাটফর্মগুলোর সঙ্গে সংযুক্ত হওয়ার উদ্যোগ নিয়েছে সরকার, যাতে দেশীয় ক্ষুদ্র ও মাঝারি উদ্যোক্তারা সহজে বৈশ্বিক বাজারে প্রবেশ করতে পারেন। তবে সেই সরকারের আমলেও চালু হয়নি পেপ্যাল।

বর্তমানে সরকার কী বলছে?

২০২৬ সালের ফেব্রুয়ারিতে নির্বাচনের পর বিএনপি সরকারে আসে। শুরুতেই এই সরকার বিষয়টিকে গুরুত্বের সঙ্গে নেয়। জানা গেছে, প্রধানমন্ত্রী ইতোমধ্যেই আইসিটি উপদেষ্ঠাকে প্রধান করে একটি কমিটি গঠন করেছেন পেপ্যাল চালুর বিষয়ে কাজ করার জন্য। এই কমিটিতে বাংলাদেশ ব্যাংকের গভর্নরও রয়েছেন।

গতকাল মঙ্গলবার এই বিষয়ে কথা হয় তথ্য ও যোগাযোগ প্রযুক্তি বিভাগের সচিবের রুটিন দায়িত্বে থাকা মোঃ মামুনুর রশীদ ভূঞার সঙ্গে। তিনি সংবাদকে বলেন, ‘বিষয়টি নিয়ে ইতোমধ্যেই একটি কমিটি গঠন করা হয়েছে। এর প্রধান হিসেবে রয়েছেন প্রধানমন্ত্রীর আইসিটি বিষয়ক উপদেষ্টা রেহান আসিফ আসাদ। এ ক্ষেত্রে বাংলাদেশ ব্যাংকের ভূমিকা অত্যন্ত গুরুত্বপূর্ণ। তাই গভর্নরকেও এই কমিটিতে রাখা হয়েছে। আশা করি, দ্রুত বিষয়টি নিয়ে কাজ শুরু হবে।’

বাংলাদেশ ব্যাংকের গভর্নরের সঙ্গে যোগাযোগের চেষ্টা করে তাকে পাওয়া যায়নি। তবে বাংলাদেশ ব্যাংকের মুখপাত্র আরিফ হোসেন খান সংবাদকে জানান, ‘ঈদের আগে প্রধানমন্ত্রীর আইসিটি বিষয়ক উপদেষ্টা গভর্নর মহাদয়ের সঙ্গে যোগাযোগ করেছিলেন এই বিষয়ে আলোচনার জন্য। তবে সেদিন প্রধানমন্ত্রীর সঙ্গে জরুরি মিটিং পড়ে যায় আইসিটি বিষয়ক উপদেষ্টার। তাই পেপ্যাল বিষয়ের মিটিংটি আর হয়নি। পরে আইসিটি বিষয়ক উপদেষ্টা জানান ঈদের পর মিটিংটি হবে। হয়তো আমরা খুব শিগগিরই বিষয়টি নিয়ে আলোচনায় বসবো।’

চালু না হওয়ার কারণ কী?

দীর্ঘদিন ধরে আলোচনা চলার পরও পেপালসহ এসব পেমেন্ট গেটওয়ে চালু না হওয়ার সম্ভাব্য একাধিক কারণ থাকতে পারে বলে জানাচ্ছেন বিশেষজ্ঞরা। তারা বলছেন, বাংলাদেশ ব্যাংকের নিয়ন্ত্রণ কাঠামোর কারণেই এসব পেমেন্ট গেইটওয়ে দেশে আসতে পারছে না। বাংলাদেশে বৈদেশিক লেনদেন খুব কঠোরভাবে নিয়ন্ত্রিত। প্রতিটি ডলার লেনদেন ব্যাংকের মাধ্যমে অনুমোদন ও নজরদারির আওতায় থাকে। ফলে পেপ্যালের মতো প্ল্যাটফর্মের স্বয়ংক্রিয়, দ্রুত এবং ছোট ছোট অসংখ্য লেনদেন পরিচালনা করা কঠিন হয়ে পড়ে।

আর আন্তর্জাতিক পেমেন্ট সিস্টেমে যেভাবে স্বাধীনভাবে অর্থ পাঠানো ও গ্রহণ করা হয়, সেই স্বাধীনতা বাংলাদেশের বর্তমান নীতিমালার সঙ্গে পুরোপুরি ‘সামঞ্জস্যপূর্ণ নয়’।

তারা আরও বলছেন, বাংলাদেশি মুদ্রা (টাকা) পুরোপুরি কনভার্টিবল কারেন্সি না। অর্থাৎ এটি আন্তর্জাতিক বাজারে অবাধে রূপান্তরযোগ্য নয়। এই কারণে পেপ্যাল বা স্ট্রাইপের মতো প্রতিষ্ঠানগুলো সহজে ফান্ড মুভমেন্ট, সেটেলমেন্ট ও আন্তর্জাতিক ট্রানজেকশন প্রসেস করতে পারে না।

আরেকটি বড় সমস্যা হলো ব্যাংকিং অবকাঠামো। পেপ্যালের মতো প্ল্যাটফর্মে ‘চার্জব্যাক’ বা ‘রিফান্ড’ অত্যন্ত গুরুত্বপূর্ণ। যদি কেউ প্রতারণা করে, কোম্পানিকে সরাসরি ব্যবহারকারীর ব্যাংক অ্যাকাউন্ট থেকে টাকা ফেরত নিতে হয়। বাংলাদেশে এখনো সেই ধরনের ডিরেক্ট ডেবিট বা স্বয়ংক্রিয় অর্থ কাটার ব্যবস্থা পুরোপুরি কার্যকর নয়, যা পেপ্যালের জন্য ঝুঁকি তৈরি করে।

এছাড়াও, আন্তর্জাতিক পেমেন্ট কোম্পানিগুলো কঠোরভাবে এএমএল (অ্যান্টি মানি লন্ডারিং) এবং কেওয়াইসি (নো ইওর কাস্টমার) নিয়ম মেনে চলে। বাংলাদেশে এসব ক্ষেত্রে অগ্রগতি হলেও এখনো আন্তর্জাতিক মানে পুরোপুরি পৌঁছায়নি বলে ধারণা করা হয়। ফলে প্রতিষ্ঠানগুলো ঝুঁকি নিতে চায় না, বলছেন বিশেষজ্ঞরা।

বিশ্বের বড় বড় আন্তর্জাতিক জার্নালের বিশ্লেষণে দেখা যায়, অনেকে ভাবেন ‘বাংলাদেশে ইউজার কম’ বলেই এসব কোম্পানি আসছে না। বাস্তবে বিষয়টা উল্টো। বাংলাদেশ বিশ্বের অন্যতম বড় ফ্রিল্যান্সিং মার্কেট। বাংলাদেশে প্রায় ১০ লাখ ফ্রিল্যান্সার ও কয়েক লাখ উদ্যোক্তা বিভিন্ন মার্কেটপ্লেসে কাজ করছে। কিন্তু সমস্যা হলো, পেমেন্টের আনুষ্ঠানিক কাঠামো দুর্বল, আন্তর্জাতিক লেনদেনের নিয়ম জটিল, ব্যবসায়িক পরিবেশ পুরোপুরি প্রস্তুত না হওয়ার কারণে প্রতিষ্ঠানগুলো বাংলাদেশকে এখনো ‘পুরোপুরি প্রস্তুত বাজার’ হিসেবে দেখা হয় না।

আপনার মতামত লিখুন