আগামী বৃহস্পতিবার জাতীয় সংসদে পেশ হতে যাচ্ছে ২০২৬-২৭ অর্থবছরের বাজেট। দেশের সামষ্টিক অর্থনীতির তীব্র টানাপোড়েন, মূল্যস্ফীতির চাপ আর বৈশ্বিক নানা সংকটের এই ক্রান্তিকালে নতুন বাজেটকে ঘিরে সাধারণ মানুষের অনেক প্রত্যাশা রয়েছে। তবে এবারের বাজেটের সবচেয়ে বড় দুশ্চিন্তার কারণ হয়ে দাঁড়িয়েছে বিশাল ঘাটতি। আসন্ন বাজেট নিয়ে অর্থ মন্ত্রণালয় ও কেন্দ্রীয় ব্যাংক সূত্রে যেসব তথ্য এখন পর্যন্ত জানা গেছে, তাতে এই বিষয়টি স্পষ্ট হয়ে উঠেছে।

দেশের ব্যাংকিং খাত যখন খেলাপি ঋণের পাহাড় এবং তীব্র তারল্য সংকটে জর্জরিত, ঠিক তখনই সরকার এই খাত থেকে বড় অঙ্কের ঋণ নেওয়ার পরিকল্পনা করছে। অর্থনীতিবিদ ও ব্যবসায়ীরা আশঙ্কা করে বলছেন, সরকারের এই অতিরিক্ত ব্যাংক নির্ভরতা বেসরকারি খাতের ঋণপ্রবাহ কমিয়ে দিতে পারে। আর তা হলে নতুন বিনিয়োগ ও কর্মসংস্থানে ভাটা পড়বে। এতে সার্বিক অর্থনীতি আরও চাপে পড়বে।

অর্থ মন্ত্রণালয় সূত্রে জানা গেছে, বর্তমান সরকারের প্রথম এই বাজেটের সম্ভাব্য আকার ধরা হচ্ছে প্রায় ৯ লাখ ৩০ হাজার থেকে ৯ লাখ ৩৮ হাজার কোটি টাকা। এই বিশাল ব্যয়ের বিপরীতে মোট রাজস্ব আদায়ের লক্ষ্যমাত্রা ধরা হয়েছে প্রায় ৬ লাখ ৯৫ হাজার কোটি টাকা। এর মধ্যে শুধু জাতীয় রাজস্ব বোর্ডকেই (এনবিআর) আহরণ করতে হবে প্রায় ৬ লাখ ৪ হাজার কোটি টাকা।

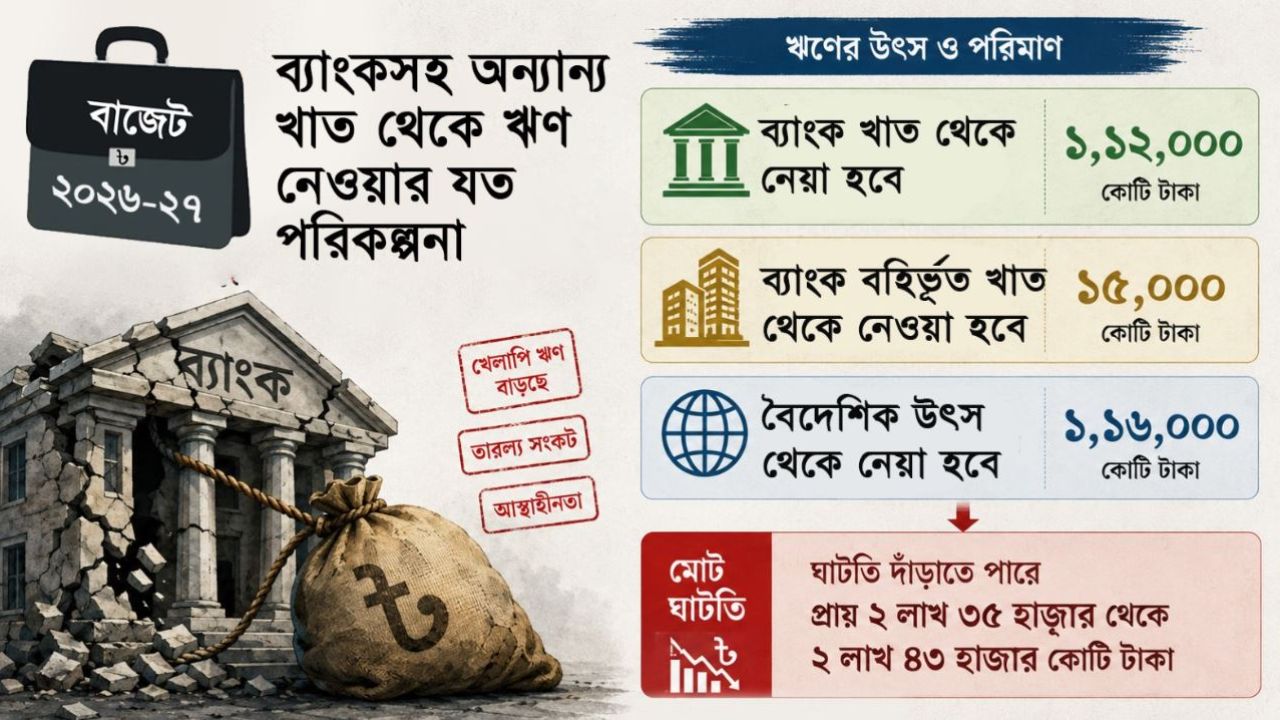

অর্থাৎ ২০২৬-২৭ অর্থবছরের বাজেটে সামগ্রিক ঘাটতি দাঁড়াতে পারে প্রায় ২ লাখ ৩৫ হাজার থেকে ২ লাখ ৪৩ হাজার কোটি টাকা। এই ঘাটতি শেষ পর্যন্ত পৌনে ৩ লাখ কোটি টাকায় গিয়ে ঠেকতে পারে বলে আশঙ্কা করা হচ্ছে যা দেশের মোট জিডিপির প্রায় ৫ শতাংশের কাছাকাছি।

এই ঘাটতি মোকাবিলায় সরকারকে ব্যাংক ও ব্যাংক বহির্ভূত খাতের পাশাপাশি বৈদেশিক উৎসের প্রতি নির্ভরশীল থাকতে হবে। এর মধ্যে সরকার বছরজুড়ে ব্যাংক ঋণ নেওয়ার পরিকল্পনা করেছে ১ লাখ ১২ হাজার কোটি টাকা। ব্যাংক বহির্ভূত খাত থেকে নেওয়া হবে ১৫ হাজার কোটি টাকা। আর বাকি ১ লাখ ১৬ হাজার কোটি টাকা সংগ্রহ করা হবে বৈদেশিক উৎস থেকে। বৈদেশিক ঋণ পরিশোধ করা হবে ৪৬ হাজার কোটি টাকা।

চলতি ২০২৫-২৬ অর্থ বছরের বাজেটে ব্যাংক ঋণ নেওয়ার লক্ষ্যমাত্রা ছিল ১ লাখ ৪ হাজার কোটি টাকা। সংশোধিত বাজেটে তা বাড়িয়ে করা ১ লাখ ১৮ হাজার কোটি টাকা নির্ধারণ করা হয়। বছরের প্রথম ৯ মাসে ব্যাংক ঋণ নেওয়া হয় ১ লাখ ৯ হাজার কোটি টাকা। অর্থাৎ চলতি অর্থবছর যে পরিমান চাপে রয়েছে ব্যাংক খাত আগামী অর্থবছর এর চেয়েও বেশি চাপে পড়ার আশঙ্কা রয়েছে।

অর্থনীতিবিদরা বলছেন, সরকার যখন বাজেট ঘাটতি সামাল দিতে বাণিজ্যিক ব্যাংকগুলো থেকে বিপুল পরিমাণ টাকা ট্রেজারি বিল ও বন্ডের মাধ্যমে ধার হিসেবে তুলে নেয়, তখন বেসরকারি খাত চাপে পড়ে। বাণিজ্যিক ব্যাংকগুলো তখন সাধারণ ব্যবসায়ী বা বেসরকারি শিল্পোদ্যোক্তাদের ঋণ দেওয়ার চেয়ে সরকারকে ঋণ দিতে বেশি স্বাচ্ছন্দ্য বোধ করে।

এই প্রসঙ্গে বাংলাদেশ ব্যাংকের সাবেক গভর্নর ড. আহসান এইচ মনসুর সংবাদকে বলেন, ‘সরকার যে লক্ষ্যমাত্রা করেছে সেটাতে থামতে পারবে না, আরও বেশি ঋণ ব্যাংক খাত থেকে নিবে। সেহেতু বলা যায়, সরকারের এই ঋণের কারণে ব্যাংক খাত চাপে পড়বে। কারণ, ব্যক্তি খাতে ঋণ এখন ৪ দশমিক ৬ শতাংশ। সরকার যত বেশি ঋণ ব্যাংক থেকে নিবে তত বেশি ব্যক্তি খাত চাপে পড়বে। এটা অর্থনীতির জন্য ভালো নয়। আবার বৈদেশিক উৎস থেকে অর্থ আসারও ইতিবাচক লক্ষণ নেই।’

ব্যাংক খাত এমনিতেই চাপে আছে জানিয়ে তিনি বলেন, ‘এমনিতেই ব্যাংক খাতে বিশৃঙ্খলা চলছে। ইসলামী ব্যাংকে যেসব ঘটছে এটা খাতের জন্য ভালো কিছু নয়। এটা পুরো খাতের উপর নেতিবাচক প্রভাব ফেলবে। মানুষ ব্যাংকের উপর আস্থা হারিয়ে ফেলবে। তখন আমানতের ঘাটতি হবে।’

বাজেট সংশ্লিষ্ট কর্মকর্তারা জানান, এবারের বাজেটে ব্যয়ের বড় একটি অংশ চলে যাচ্ছে সরকারের নির্বাচনী ইশতেহারের চার ফ্ল্যাগশিপ কর্মসূচি তথা ফ্যামিলি কার্ড, কৃষক কার্ড, দেশব্যাপী খাল খনন ও বৃক্ষরোপণ কর্মসূচিতে। শুধু নারীপ্রধান ৪১ লাখ পরিবারকে প্রতি মাসে আড়াই হাজার টাকা করে নগদ অর্থ দেওয়ার ফ্যামিলি কার্ড স্কিমেই প্রথম বছর প্রায় ১২ হাজার ৩৮৪ কোটি টাকা ব্যয়ের প্রাক্কলন করা হয়েছে। একই সাথে বার্ষিক উন্নয়ন কর্মসূচির (এডিপি) আকারও ধরা হচ্ছে প্রায় ৩ লাখ কোটি টাকা।

অন্যদিকে বাজেটের ওপর সবচেয়ে বড় অনুৎপাদনশীল বোঝা হয়ে চেপে বসেছে অতীতের নেওয়া ঋণের সুদ পরিশোধের দায়। অর্থ বিভাগের হিসাব অনুযায়ী, আগামী অর্থবছরে শুধু অভ্যন্তরীণ ও বৈদেশিক ঋণের সুদ মেটাতেই সরকারের ব্যয় হবে রেকর্ড ১ লাখ ৫০ হাজার কোটি টাকা।

বাংলাদেশ ব্যাংকের সাম্প্রতিক পরিসংখ্যানে দেখা যায়, যে ব্যাংকিং খাতের ওপর ভর করে সরকার এই অর্থনৈতিক বৈতরণী পার হতে চাইছে, সেই খাতের ভেতরের অবস্থা এখন ইতিহাসের সবচেয়ে নাজুক পর্যায়ে রয়েছে। দেশের ব্যাংকগুলো বর্তমানে বিপুল পরিমাণ খেলাপি ঋণ, প্রভিশন ঘাটতি এবং আমানতকারীদের আস্থার সংকটে ভুগছে।

পুনঃতফসিলসহ নানা নীতিগত ছাড় দেওয়ার পরও লাগাম টানা যাচ্ছে না খেলাপি ঋণের।

বাংলাদেশ ব্যাংকের সর্বশেষ ২০২৬ সালের মার্চ প্রান্তিকের তথ্য অনুযায়ী, মাত্র তিন মাসের ব্যবধানে ব্যাংক খাতে খেলাপি ঋণ বেড়েছে ৩১ হাজার ৪৮৭ কোটি টাকা। ফলে মার্চ শেষে মোট খেলাপি ঋণের পরিমাণ দাঁড়িয়েছে রেকর্ড ৫ লাখ ৮৮ হাজার ৭০৪ কোটি টাকায়। এটি ব্যাংক খাতের মোট বিতরণকৃত ঋণের ৩২ দশমিক ২৬ শতাংশ। অর্থাৎ, দেশের ব্যাংকগুলোর বিতরণ করা প্রতি তিন টাকার মধ্যে প্রায় এক টাকাই এখন খেলাপি বা ঝুঁকিপূর্ণ।

খেলাপি ঋণ অস্বাভাবিক হারে বেড়ে যাওয়ার সরাসরি প্রভাব পড়েছে ব্যাংকগুলোর নিরাপত্তা সঞ্চিতি বা প্রভিশন সংরক্ষণে। আন্তর্জাতিক নিয়ম অনুযায়ী, খেলাপি ঋণের বিপরীতে ব্যাংকগুলোকে মুনাফার একটি অংশ আলাদা করে রাখতে হয়। মার্চ শেষে ব্যাংক খাতে প্রয়োজনীয় প্রভিশন রাখার কথা থাকলেও তা ধরে রাখতে ব্যর্থ হয়েছে অনেক ব্যাংক। ফলে সামগ্রিক ব্যাংক খাতে প্রভিশন ঘাটতি ২ লাখ কোটি টাকার মাইলফলক ছাড়িয়ে ২ লাখ ৫ হাজার ৬৬৫ কোটি টাকায় ঠেকেছে যা গত ডিসেম্বর শেষে ছিল ১ লাখ ৯১ হাজার ৪৪১ কোটি টাকা।

কেন্দ্রীয় ব্যাংকের দৈনিক লেনদেনের চিত্র বিশ্লেষণ করে দেখা গেছে, বেশ কিছু ব্যাংক সাধারণ গ্রাহকের আমানতের টাকা ফেরত দিতেই হিমশিম খাচ্ছে। এসব ব্যাংক কেন্দ্রীয় ব্যাংকের কাছ থেকে প্রতিদিন রেপো বা বিশেষ তারল্য সহায়তা নিয়ে কোনোমতে দৈনন্দিন লেনদেন সচল রাখছে। দেশের পুঁজিবাজারেও বেশ কিছু ব্যাংকের দুর্বল পারফরম্যান্সের কারণে সেগুলোকে জেড ক্যাটাগরিতে নামিয়ে দেওয়া হয়েছে।

বাংলাদেশ ব্যাংকের সংশ্লিষ্ট কর্মকর্তারা আশঙ্কা করছেন, এমন একটি ভঙ্গুর ও তারল্য সংকটে আক্রান্ত ব্যাংক খাতের ওপর যখন সরকার নিজের ঘাটতি মেটাতে লাখ কোটি টাকার ঋণের বোঝা চাপাবে, তখন পুরো আর্থিক খাত এক নজিরবিহীন ঝুঁকিতে পড়বে।

ব্যাংক খাতের সংশ্লিষ্ট ব্যক্তিরা বলছেন, সরকারকে দেওয়া ঋণে কোনো ঝুঁকি থাকে না এবং সুদের হারও এখন বেশ চড়া। এর সরাসরি ভুক্তভোগী হয় দেশের বেসরকারি খাত। তখন ব্যবসায়ী ও বড় বড় শিল্প গ্রুপগুলো প্রয়োজনীয় সময়ে নতুন কলকারখানা স্থাপন কিংবা কাঁচামাল আমদানির জন্য চলতি মূলধনের ঋণ পায় না।

বাংলাদেশ ব্যাংকের সংকোচনমূলক মুদ্রানীতি ও বাজারভিত্তিক সুদহার ব্যবস্থার কারণে বর্তমানে ঋণের সুদের হার এমনিতেই চড়া। তার ওপর তহবিলের অভাব যুক্ত হলে বেসরকারি খাতের ঋণপ্রবাহ বা ক্রেডিট ফ্লো একবারে তলানিতে গিয়ে ঠেকবে। বেসরকারি খাতের এই ঋণের খরা দেশের সামগ্রিক সামষ্টিক অর্থনীতির ওপর দীর্ঘমেয়াদি নেতিবাচক প্রভাব ফেলবে।

ব্যবসায়ীদের শীর্ষ সংগঠনগুলোর নেতারা আশঙ্কা করছেন, নতুন বিনিয়োগ না হলে দেশে শিল্পায়নের গতি থমকে যাবে। এতে বন্ধ হয়ে যেতে পারে বহু উৎপাদনশীল প্রতিষ্ঠান। এর সবচেয়ে বড় আঘাতটি আসবে দেশের কর্মসংস্থান সৃষ্টির ওপর। প্রতি বছর শ্রমবাজারে যে লাখ লাখ কর্মক্ষম তরুণ যুক্ত হচ্ছে, বেসরকারি খাতের স্থবিরতার কারণে তাদের চাকরি পাওয়া অসম্ভব হয়ে পড়বে।

বিশেষ করে কুটির, ক্ষুদ্র ও মাঝারি বা এসএমই খাতের ছোট উদ্যোক্তারা, যারা গ্রামীণ অর্থনীতির প্রাণ, তারা ব্যাংক থেকে সম্পূর্ণ বিমুখ হবেন। সরকার আগামী অর্থবছরের জন্য জিডিপি প্রবৃদ্ধির লক্ষ্যমাত্রা ৬ থেকে ৬ দশমিক ৫ শতাংশ ধরার পরিকল্পনা করলেও বিশ্বব্যাংক ও আইএমএফের মতো আন্তর্জাতিক সংস্থাগুলো বলছে, বেসরকারি খাতের এই ঋণ সংকোচন এবং জ্বালানি সংকটের কারণে প্রবৃদ্ধি ৪ থেকে ৪ দশমিক ৭ শতাংশের বেশি হবে না।

এই বিপজ্জনক পরিস্থিতি থেকে উত্তরণের জন্য গবেষণা সংস্থা সিপিডি ও পিআরআই-এর অর্থনীতিবিদরা সতর্ক করে দিয়ে বলছেন, শুধু ব্যাংক খাতের ওপর চাপ না বাড়িয়ে সরকারের উচিত হবে কর আদায়ের ক্ষেত্রে প্রকৃত সংস্কার আনা। প্রতি বছর যারা নিয়মিত কর দিচ্ছেন, তাদের ওপর বাড়তি বোঝা না চাপিয়ে কর ফাঁকি রোধ করা এবং কর-জিডিপি অনুপাত বাড়ানোই একমাত্র টেকসই সমাধান।

এ প্রসঙ্গে সিপিডির সম্মাননীয় ফেলো মোস্তাফিজুর রহমান বলেন, ‘কর অব্যাহতি ও কর রেয়াত দেওয়ার ক্ষেত্রে শুধু অর্থনৈতিক যুক্তিই কাজ করে না। অনেক সময় এর পেছনে রাজনৈতিক প্রভাব, করপোরেট লবিং এবং বিভিন্ন ক্ষমতাকেন্দ্রিক স্বার্থও ভূমিকা রাখে।’

মোস্তাফিজুর রহমান আরও বলেন, ‘বাজেট এমনভাবে তৈরি করা উচিত যা একদিকে চলমান অর্থনৈতিক চাপ সামাল দিতে পারে, অন্যদিকে সাধারণ মানুষের জীবনযাত্রার ব্যয় কমাতে সহায়তা করে। সরকারি উন্নয়ন ও পরিচালন ব্যয় বাড়াতে হলে সামগ্রিক বাজেটও বৃদ্ধি করতে হবে। তবে শুধু বাজেট বড় করাই যথেষ্ট নয়, বরং এর বাস্তবায়ন সক্ষমতাও গুরুত্বপূর্ণ।’

শনিবার, ০৬ জুন ২০২৬

প্রকাশের তারিখ : ০৬ জুন ২০২৬

আগামী বৃহস্পতিবার জাতীয় সংসদে পেশ হতে যাচ্ছে ২০২৬-২৭ অর্থবছরের বাজেট। দেশের সামষ্টিক অর্থনীতির তীব্র টানাপোড়েন, মূল্যস্ফীতির চাপ আর বৈশ্বিক নানা সংকটের এই ক্রান্তিকালে নতুন বাজেটকে ঘিরে সাধারণ মানুষের অনেক প্রত্যাশা রয়েছে। তবে এবারের বাজেটের সবচেয়ে বড় দুশ্চিন্তার কারণ হয়ে দাঁড়িয়েছে বিশাল ঘাটতি। আসন্ন বাজেট নিয়ে অর্থ মন্ত্রণালয় ও কেন্দ্রীয় ব্যাংক সূত্রে যেসব তথ্য এখন পর্যন্ত জানা গেছে, তাতে এই বিষয়টি স্পষ্ট হয়ে উঠেছে।

দেশের ব্যাংকিং খাত যখন খেলাপি ঋণের পাহাড় এবং তীব্র তারল্য সংকটে জর্জরিত, ঠিক তখনই সরকার এই খাত থেকে বড় অঙ্কের ঋণ নেওয়ার পরিকল্পনা করছে। অর্থনীতিবিদ ও ব্যবসায়ীরা আশঙ্কা করে বলছেন, সরকারের এই অতিরিক্ত ব্যাংক নির্ভরতা বেসরকারি খাতের ঋণপ্রবাহ কমিয়ে দিতে পারে। আর তা হলে নতুন বিনিয়োগ ও কর্মসংস্থানে ভাটা পড়বে। এতে সার্বিক অর্থনীতি আরও চাপে পড়বে।

অর্থ মন্ত্রণালয় সূত্রে জানা গেছে, বর্তমান সরকারের প্রথম এই বাজেটের সম্ভাব্য আকার ধরা হচ্ছে প্রায় ৯ লাখ ৩০ হাজার থেকে ৯ লাখ ৩৮ হাজার কোটি টাকা। এই বিশাল ব্যয়ের বিপরীতে মোট রাজস্ব আদায়ের লক্ষ্যমাত্রা ধরা হয়েছে প্রায় ৬ লাখ ৯৫ হাজার কোটি টাকা। এর মধ্যে শুধু জাতীয় রাজস্ব বোর্ডকেই (এনবিআর) আহরণ করতে হবে প্রায় ৬ লাখ ৪ হাজার কোটি টাকা।

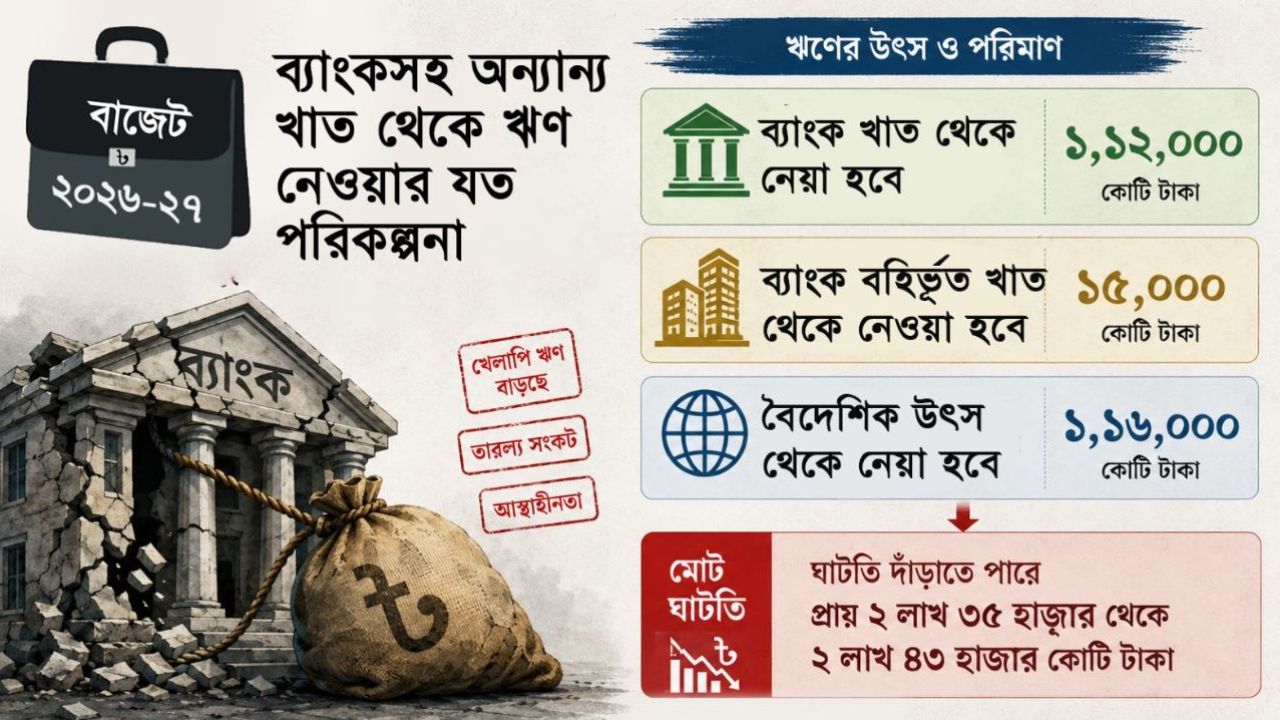

অর্থাৎ ২০২৬-২৭ অর্থবছরের বাজেটে সামগ্রিক ঘাটতি দাঁড়াতে পারে প্রায় ২ লাখ ৩৫ হাজার থেকে ২ লাখ ৪৩ হাজার কোটি টাকা। এই ঘাটতি শেষ পর্যন্ত পৌনে ৩ লাখ কোটি টাকায় গিয়ে ঠেকতে পারে বলে আশঙ্কা করা হচ্ছে যা দেশের মোট জিডিপির প্রায় ৫ শতাংশের কাছাকাছি।

এই ঘাটতি মোকাবিলায় সরকারকে ব্যাংক ও ব্যাংক বহির্ভূত খাতের পাশাপাশি বৈদেশিক উৎসের প্রতি নির্ভরশীল থাকতে হবে। এর মধ্যে সরকার বছরজুড়ে ব্যাংক ঋণ নেওয়ার পরিকল্পনা করেছে ১ লাখ ১২ হাজার কোটি টাকা। ব্যাংক বহির্ভূত খাত থেকে নেওয়া হবে ১৫ হাজার কোটি টাকা। আর বাকি ১ লাখ ১৬ হাজার কোটি টাকা সংগ্রহ করা হবে বৈদেশিক উৎস থেকে। বৈদেশিক ঋণ পরিশোধ করা হবে ৪৬ হাজার কোটি টাকা।

চলতি ২০২৫-২৬ অর্থ বছরের বাজেটে ব্যাংক ঋণ নেওয়ার লক্ষ্যমাত্রা ছিল ১ লাখ ৪ হাজার কোটি টাকা। সংশোধিত বাজেটে তা বাড়িয়ে করা ১ লাখ ১৮ হাজার কোটি টাকা নির্ধারণ করা হয়। বছরের প্রথম ৯ মাসে ব্যাংক ঋণ নেওয়া হয় ১ লাখ ৯ হাজার কোটি টাকা। অর্থাৎ চলতি অর্থবছর যে পরিমান চাপে রয়েছে ব্যাংক খাত আগামী অর্থবছর এর চেয়েও বেশি চাপে পড়ার আশঙ্কা রয়েছে।

অর্থনীতিবিদরা বলছেন, সরকার যখন বাজেট ঘাটতি সামাল দিতে বাণিজ্যিক ব্যাংকগুলো থেকে বিপুল পরিমাণ টাকা ট্রেজারি বিল ও বন্ডের মাধ্যমে ধার হিসেবে তুলে নেয়, তখন বেসরকারি খাত চাপে পড়ে। বাণিজ্যিক ব্যাংকগুলো তখন সাধারণ ব্যবসায়ী বা বেসরকারি শিল্পোদ্যোক্তাদের ঋণ দেওয়ার চেয়ে সরকারকে ঋণ দিতে বেশি স্বাচ্ছন্দ্য বোধ করে।

এই প্রসঙ্গে বাংলাদেশ ব্যাংকের সাবেক গভর্নর ড. আহসান এইচ মনসুর সংবাদকে বলেন, ‘সরকার যে লক্ষ্যমাত্রা করেছে সেটাতে থামতে পারবে না, আরও বেশি ঋণ ব্যাংক খাত থেকে নিবে। সেহেতু বলা যায়, সরকারের এই ঋণের কারণে ব্যাংক খাত চাপে পড়বে। কারণ, ব্যক্তি খাতে ঋণ এখন ৪ দশমিক ৬ শতাংশ। সরকার যত বেশি ঋণ ব্যাংক থেকে নিবে তত বেশি ব্যক্তি খাত চাপে পড়বে। এটা অর্থনীতির জন্য ভালো নয়। আবার বৈদেশিক উৎস থেকে অর্থ আসারও ইতিবাচক লক্ষণ নেই।’

ব্যাংক খাত এমনিতেই চাপে আছে জানিয়ে তিনি বলেন, ‘এমনিতেই ব্যাংক খাতে বিশৃঙ্খলা চলছে। ইসলামী ব্যাংকে যেসব ঘটছে এটা খাতের জন্য ভালো কিছু নয়। এটা পুরো খাতের উপর নেতিবাচক প্রভাব ফেলবে। মানুষ ব্যাংকের উপর আস্থা হারিয়ে ফেলবে। তখন আমানতের ঘাটতি হবে।’

বাজেট সংশ্লিষ্ট কর্মকর্তারা জানান, এবারের বাজেটে ব্যয়ের বড় একটি অংশ চলে যাচ্ছে সরকারের নির্বাচনী ইশতেহারের চার ফ্ল্যাগশিপ কর্মসূচি তথা ফ্যামিলি কার্ড, কৃষক কার্ড, দেশব্যাপী খাল খনন ও বৃক্ষরোপণ কর্মসূচিতে। শুধু নারীপ্রধান ৪১ লাখ পরিবারকে প্রতি মাসে আড়াই হাজার টাকা করে নগদ অর্থ দেওয়ার ফ্যামিলি কার্ড স্কিমেই প্রথম বছর প্রায় ১২ হাজার ৩৮৪ কোটি টাকা ব্যয়ের প্রাক্কলন করা হয়েছে। একই সাথে বার্ষিক উন্নয়ন কর্মসূচির (এডিপি) আকারও ধরা হচ্ছে প্রায় ৩ লাখ কোটি টাকা।

অন্যদিকে বাজেটের ওপর সবচেয়ে বড় অনুৎপাদনশীল বোঝা হয়ে চেপে বসেছে অতীতের নেওয়া ঋণের সুদ পরিশোধের দায়। অর্থ বিভাগের হিসাব অনুযায়ী, আগামী অর্থবছরে শুধু অভ্যন্তরীণ ও বৈদেশিক ঋণের সুদ মেটাতেই সরকারের ব্যয় হবে রেকর্ড ১ লাখ ৫০ হাজার কোটি টাকা।

বাংলাদেশ ব্যাংকের সাম্প্রতিক পরিসংখ্যানে দেখা যায়, যে ব্যাংকিং খাতের ওপর ভর করে সরকার এই অর্থনৈতিক বৈতরণী পার হতে চাইছে, সেই খাতের ভেতরের অবস্থা এখন ইতিহাসের সবচেয়ে নাজুক পর্যায়ে রয়েছে। দেশের ব্যাংকগুলো বর্তমানে বিপুল পরিমাণ খেলাপি ঋণ, প্রভিশন ঘাটতি এবং আমানতকারীদের আস্থার সংকটে ভুগছে।

পুনঃতফসিলসহ নানা নীতিগত ছাড় দেওয়ার পরও লাগাম টানা যাচ্ছে না খেলাপি ঋণের।

বাংলাদেশ ব্যাংকের সর্বশেষ ২০২৬ সালের মার্চ প্রান্তিকের তথ্য অনুযায়ী, মাত্র তিন মাসের ব্যবধানে ব্যাংক খাতে খেলাপি ঋণ বেড়েছে ৩১ হাজার ৪৮৭ কোটি টাকা। ফলে মার্চ শেষে মোট খেলাপি ঋণের পরিমাণ দাঁড়িয়েছে রেকর্ড ৫ লাখ ৮৮ হাজার ৭০৪ কোটি টাকায়। এটি ব্যাংক খাতের মোট বিতরণকৃত ঋণের ৩২ দশমিক ২৬ শতাংশ। অর্থাৎ, দেশের ব্যাংকগুলোর বিতরণ করা প্রতি তিন টাকার মধ্যে প্রায় এক টাকাই এখন খেলাপি বা ঝুঁকিপূর্ণ।

খেলাপি ঋণ অস্বাভাবিক হারে বেড়ে যাওয়ার সরাসরি প্রভাব পড়েছে ব্যাংকগুলোর নিরাপত্তা সঞ্চিতি বা প্রভিশন সংরক্ষণে। আন্তর্জাতিক নিয়ম অনুযায়ী, খেলাপি ঋণের বিপরীতে ব্যাংকগুলোকে মুনাফার একটি অংশ আলাদা করে রাখতে হয়। মার্চ শেষে ব্যাংক খাতে প্রয়োজনীয় প্রভিশন রাখার কথা থাকলেও তা ধরে রাখতে ব্যর্থ হয়েছে অনেক ব্যাংক। ফলে সামগ্রিক ব্যাংক খাতে প্রভিশন ঘাটতি ২ লাখ কোটি টাকার মাইলফলক ছাড়িয়ে ২ লাখ ৫ হাজার ৬৬৫ কোটি টাকায় ঠেকেছে যা গত ডিসেম্বর শেষে ছিল ১ লাখ ৯১ হাজার ৪৪১ কোটি টাকা।

কেন্দ্রীয় ব্যাংকের দৈনিক লেনদেনের চিত্র বিশ্লেষণ করে দেখা গেছে, বেশ কিছু ব্যাংক সাধারণ গ্রাহকের আমানতের টাকা ফেরত দিতেই হিমশিম খাচ্ছে। এসব ব্যাংক কেন্দ্রীয় ব্যাংকের কাছ থেকে প্রতিদিন রেপো বা বিশেষ তারল্য সহায়তা নিয়ে কোনোমতে দৈনন্দিন লেনদেন সচল রাখছে। দেশের পুঁজিবাজারেও বেশ কিছু ব্যাংকের দুর্বল পারফরম্যান্সের কারণে সেগুলোকে জেড ক্যাটাগরিতে নামিয়ে দেওয়া হয়েছে।

বাংলাদেশ ব্যাংকের সংশ্লিষ্ট কর্মকর্তারা আশঙ্কা করছেন, এমন একটি ভঙ্গুর ও তারল্য সংকটে আক্রান্ত ব্যাংক খাতের ওপর যখন সরকার নিজের ঘাটতি মেটাতে লাখ কোটি টাকার ঋণের বোঝা চাপাবে, তখন পুরো আর্থিক খাত এক নজিরবিহীন ঝুঁকিতে পড়বে।

ব্যাংক খাতের সংশ্লিষ্ট ব্যক্তিরা বলছেন, সরকারকে দেওয়া ঋণে কোনো ঝুঁকি থাকে না এবং সুদের হারও এখন বেশ চড়া। এর সরাসরি ভুক্তভোগী হয় দেশের বেসরকারি খাত। তখন ব্যবসায়ী ও বড় বড় শিল্প গ্রুপগুলো প্রয়োজনীয় সময়ে নতুন কলকারখানা স্থাপন কিংবা কাঁচামাল আমদানির জন্য চলতি মূলধনের ঋণ পায় না।

বাংলাদেশ ব্যাংকের সংকোচনমূলক মুদ্রানীতি ও বাজারভিত্তিক সুদহার ব্যবস্থার কারণে বর্তমানে ঋণের সুদের হার এমনিতেই চড়া। তার ওপর তহবিলের অভাব যুক্ত হলে বেসরকারি খাতের ঋণপ্রবাহ বা ক্রেডিট ফ্লো একবারে তলানিতে গিয়ে ঠেকবে। বেসরকারি খাতের এই ঋণের খরা দেশের সামগ্রিক সামষ্টিক অর্থনীতির ওপর দীর্ঘমেয়াদি নেতিবাচক প্রভাব ফেলবে।

ব্যবসায়ীদের শীর্ষ সংগঠনগুলোর নেতারা আশঙ্কা করছেন, নতুন বিনিয়োগ না হলে দেশে শিল্পায়নের গতি থমকে যাবে। এতে বন্ধ হয়ে যেতে পারে বহু উৎপাদনশীল প্রতিষ্ঠান। এর সবচেয়ে বড় আঘাতটি আসবে দেশের কর্মসংস্থান সৃষ্টির ওপর। প্রতি বছর শ্রমবাজারে যে লাখ লাখ কর্মক্ষম তরুণ যুক্ত হচ্ছে, বেসরকারি খাতের স্থবিরতার কারণে তাদের চাকরি পাওয়া অসম্ভব হয়ে পড়বে।

বিশেষ করে কুটির, ক্ষুদ্র ও মাঝারি বা এসএমই খাতের ছোট উদ্যোক্তারা, যারা গ্রামীণ অর্থনীতির প্রাণ, তারা ব্যাংক থেকে সম্পূর্ণ বিমুখ হবেন। সরকার আগামী অর্থবছরের জন্য জিডিপি প্রবৃদ্ধির লক্ষ্যমাত্রা ৬ থেকে ৬ দশমিক ৫ শতাংশ ধরার পরিকল্পনা করলেও বিশ্বব্যাংক ও আইএমএফের মতো আন্তর্জাতিক সংস্থাগুলো বলছে, বেসরকারি খাতের এই ঋণ সংকোচন এবং জ্বালানি সংকটের কারণে প্রবৃদ্ধি ৪ থেকে ৪ দশমিক ৭ শতাংশের বেশি হবে না।

এই বিপজ্জনক পরিস্থিতি থেকে উত্তরণের জন্য গবেষণা সংস্থা সিপিডি ও পিআরআই-এর অর্থনীতিবিদরা সতর্ক করে দিয়ে বলছেন, শুধু ব্যাংক খাতের ওপর চাপ না বাড়িয়ে সরকারের উচিত হবে কর আদায়ের ক্ষেত্রে প্রকৃত সংস্কার আনা। প্রতি বছর যারা নিয়মিত কর দিচ্ছেন, তাদের ওপর বাড়তি বোঝা না চাপিয়ে কর ফাঁকি রোধ করা এবং কর-জিডিপি অনুপাত বাড়ানোই একমাত্র টেকসই সমাধান।

এ প্রসঙ্গে সিপিডির সম্মাননীয় ফেলো মোস্তাফিজুর রহমান বলেন, ‘কর অব্যাহতি ও কর রেয়াত দেওয়ার ক্ষেত্রে শুধু অর্থনৈতিক যুক্তিই কাজ করে না। অনেক সময় এর পেছনে রাজনৈতিক প্রভাব, করপোরেট লবিং এবং বিভিন্ন ক্ষমতাকেন্দ্রিক স্বার্থও ভূমিকা রাখে।’

মোস্তাফিজুর রহমান আরও বলেন, ‘বাজেট এমনভাবে তৈরি করা উচিত যা একদিকে চলমান অর্থনৈতিক চাপ সামাল দিতে পারে, অন্যদিকে সাধারণ মানুষের জীবনযাত্রার ব্যয় কমাতে সহায়তা করে। সরকারি উন্নয়ন ও পরিচালন ব্যয় বাড়াতে হলে সামগ্রিক বাজেটও বৃদ্ধি করতে হবে। তবে শুধু বাজেট বড় করাই যথেষ্ট নয়, বরং এর বাস্তবায়ন সক্ষমতাও গুরুত্বপূর্ণ।’

আপনার মতামত লিখুন